ジュニアNISAとは

ジュニアNISA(ニーサ)は、2016年1月から口座開設の受付が開始され、2023年末で終了した未成年者少額投資非課税制度の愛称です。なお、上場株式等の購入については、2016年4月1日から開始されました。証券会社や銀行、郵便局などの金融機関で、ジュニアNISA口座を開設して上場株式・ETF・REIT・株式投資信託(公募のものに限ります。以下同じです。)等を購入すると、本来20.315%の税率で課税される配当金や売買益等が、非課税となる制度です。

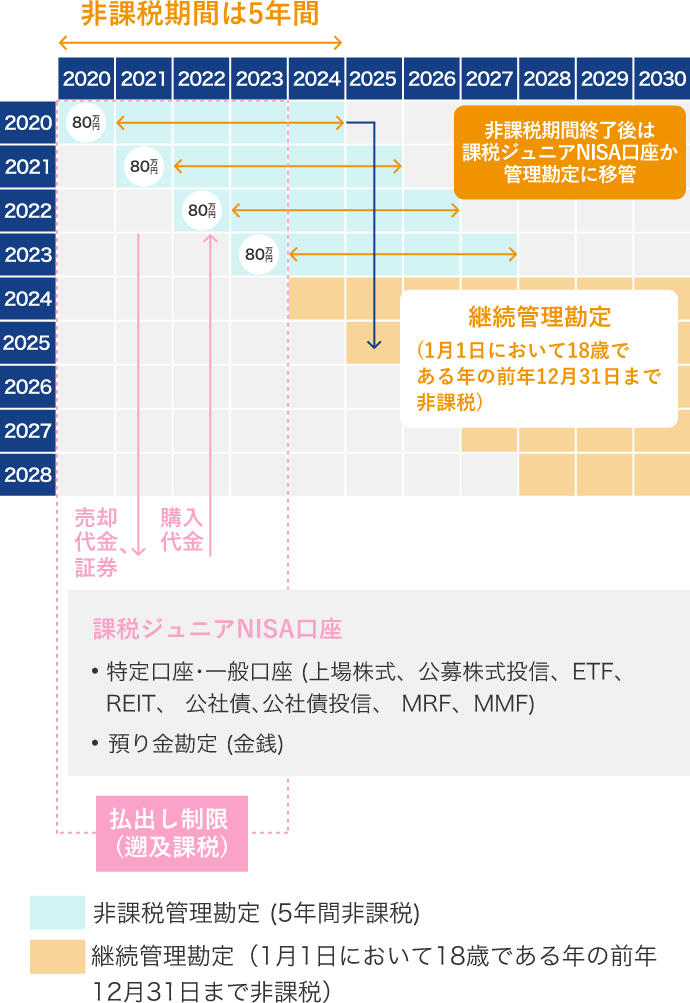

年間投資枠は80万円で、非課税保有期間は5年間です。

-

-

ジュニアNISA口座の利用限度額(非課税枠)は1人年間80万円(買付代金)です。非課税枠の未使用分を翌年へ繰り越すことはできません。

-

-

ジュニアNISA口座で購入した上場株式や株式投資信託等は、いつでも売却できます。売却代金*1は18歳*2までは払出し制限があります。払出し制限については

をご参照ください。

をご参照ください。

-

-

ジュニアNISA口座で一度利用した非課税枠は売却しても復活しません。

-

-

ジュニアNISA口座では、売買損失はないものとされます。したがって、売買損失が発生しても、特定口座や一般口座で保有する他の株式等の配当金や売買益等との損益通算はできません。また、損失の繰越控除(3年間)もできません。

-

-

ジュニアNISA口座で購入した上場株式の配当金やETF、REITの分配金を非課税とするには「証券会社で受取る方式(株式数比例配分方式)」を選択していただく必要があります。いったん「株式数比例配分方式」を選択されると、同一の証券会社や他の証券会社の特定口座や一般口座で保有されているすべての上場株式の配当金等についても、自動的に「株式数比例配分方式」が選択されます。なお、株式投資信託の分配金は、受取機関を問わず非課税です。

-

-

ジュニアNISA口座は、口座開設者が18歳*2になるまで、払出し制限があります。払出し制限期間中にジュニアNISA口座から払出しを行った場合は、ジュニアNISA口座が廃止され、原則過去に非課税で支払われた配当金等や過去に非課税とされた譲渡益については非課税の取扱いがなかったものとみなされて、払出し時に課税されます。また、この際、一部のみを払出すことはできません。

2024年以降に払出しを行う場合には、この払出し時の課税が免除されますが、一部のみを払い出すことはできず、払出し後にジュニアNISA口座は廃止されます。- *1 ジュニアNISAの利用を申し込むと、「ジュニアNISA口座」と「課税ジュニアNISA口座」の両方が同時に開設されます。売却代金及び配当金等は「課税ジュニアNISA口座」で管理されます。

- *2 3月31日時点で18歳である年の前年12月31日。

- ※ 2024年以降ジュニアNISA制度は新規の投資ができなくなり、払出し制限も緩和されました。

-

-

非課税保有期間は投資をした日から5年間です。

- 非課税保有期間5年間が終わるとどうなりますか?

-

-

(1)非課税保有期間終了時に18歳未満であった場合、自動的に継続管理勘定に移り、1月1日時点で18歳である年の前年の12月31日まで非課税の恩典を受けることが可能です。

(注)特定口座または一般口座への移管を希望される場合にはジュニアNISA口座を開設している証券会社などに所定の依頼書を御提出ください。

なお、特定口座に移管する場合は、同一年分の非課税管理勘定に係る同一銘柄の上場株式等(継続管理勘定に移管する上場株式等を除きます。)は、全てを特定口座に移管しなければなりません。(注)2024年1月1日以降は、ジュニアNISA口座(非課税管理勘定及び継続管理勘定)及び課税ジュニアNISA口座から、課税なしで払出しが可能となります。ただし、全ての商品を払出す必要があるとともに、払出し後、これらの口座は廃止されます。

- (2)非課税保有期間終了時に18歳以上であった場合、特定口座をお持ちであれば特定口座に、お持ちでない場合は一般口座に、それぞれ特段の手続をすることなく移管されます。

-

- 「継続管理勘定」とは何ですか?

-

ジュニアNISA口座で上場株式等の買付けを行うことができるのは2016年4月1日から2023年12月31日までとされており、各年において買付けた上場株式等の非課税保有期間は最長5年間となります。例えば、2016年6月に0歳でジュニアNISA口座を開設された方は、7歳の年(2023年)に新規の買付けが終了し、7歳の年に買付けた上場株式等の非課税保有期間は11歳の年(2027年)に終了してしまうことになります。

このため、2024年から2028年までの各年に設定される非課税管理勘定からの移管専用の勘定として、「継続管理勘定」が設けられることとなり、ジュニアNISA口座で2019年から2023年の間に買付けた上場株式等について、それぞれの年に買付けた上場株式等の非課税保有期間の5年間が終了するタイミングで「継続管理勘定」に移管して保有を続けることにより、1月1日において18歳である年の前年12月31日まで非課税の恩典を受けることが可能となっています(注)。

また、「継続管理勘定」においては、新規の買付けはできませんが、他の年分の非課税管理勘定から、その非課税保有期間が終了するタイミングで移管した上場株式等の全てを受け入れることが可能となっています(非課税保有期間の終了時以外のタイミングで移管する場合には、移管時の時価の合計額が80万円以内のものに限られます。)。(注)特定口座をお持ちの方は、特段の手続をすることなく、ジュニアNISA口座内の「継続管理勘定」の上場株式等は、非課税保有期間終了後に特定口座に移管されます。特定口座をお持ちの方で、一般口座への移管を希望される場合には証券会社に所定の依頼書を御提出ください。なお、特定口座に移管する場合は、同一年分の「継続管理勘定」に係る同一銘柄の上場株式等は、全てを特定口座に移管しなければなりません。

特定口座をお持ちでない場合は、特段の手続をすることなく、一般口座に移管されます。