NISA の概要について

-

Q1NISA(ニーサ)って何ですか?

-

A1

NISA(ニーサ)は少額投資非課税制度の愛称です。証券会社や銀行・郵便局などの金融機関では、少額投資非課税制度を多くの方にご理解いただき、親しみをもって利用していただけるよう、NISA(ニーサ)という愛称で呼び、広報活動や説明等で使っています。

NISAは、イギリスのISA(Individual Savings Account)をお手本に導入された制度です。イギリスでは多くの国民がISAを利用し、資産形成・貯蓄の手段として定着しています。

NISAのNは、NIPPON(日本)のNを意味するもので、日本でISAが広く普及・定着するようにとの願いが込められています。(注)Q2以降、少額投資非課税制度はNISAと、非課税口座はNISA口座と表記します。特に記載のない場合、NISA口座とは、2024年以降の新しいNISA口座のことを指します。

-

Q2NISA(ニーサ)は、どのような制度ですか?

-

A2

NISA(ニーサ)は、証券会社や銀行・郵便局などの金融機関に開設したNISA口座を通じて上場株式や上場ETF、上場REIT、株式投資信託等に投資すると、本来20.315%課税される配当金や売買益等が非課税となる制度です。

2023年度税制改正において、「資産所得倍増プラン」の実現に向け、「貯蓄から投資へ」の流れを加速し、中間層を中心とする層が、幅広く資本市場に参加することを通じて成長の果実を享受できる環境を整備するとの観点から、制度の抜本的拡充・恒久化が行われました。

NISA口座は、一定の投資信託を対象とする長期・積立・分散投資に利用できる「つみたて投資枠」と、上場株式への投資にも利用できる「成長投資枠」の2つから構成されています。つみたて投資枠で投資できる金額は年間120万円までで、成長投資枠で投資できる金額は年間240万円までです。両者を併用することで年間360万円まで投資を行うことが可能です(Q4・7参照)。ただし、年間投資枠のほかに1,800万円(うち成長投資枠は1,200万円)の非課税保有限度額が設定されており、これを超過するような投資は行うことができません(Q8参照)。2023年までは、NISA口座で非課税保有できる期間は、「一般NISA」で5年間、「つみたてNISA」で20年間とされていましたが(Q14参照)、2024年以降に投資したものについては、無期限で非課税保有できる制度へと改められました。

-

Q3私もNISA口座を開設できますか?

-

A3

NISA口座は、日本国内にお住まいの18歳以上の方ならどなたでも利用することができます。証券会社や銀行・郵便局などの取扱金融機関で、NISA口座の開設の申込ができます(Q41参照)。

2024年にNISA口座を開設できる方は、生年月日が2006年1月2日以前の方です(注)。例えば、2024年1月3日に18歳の誕生日を迎える方は、2024年はNISA口座の利用ができず、2025年からNISA口座を利用することができます。(注)法律上は、2006年1月2日生まれの方は、2024年1月1日24時に18歳となることから、2024年にNISA口座を開設できる方に含まれます。

-

Q4どのような商品が対象となりますか?

-

A4

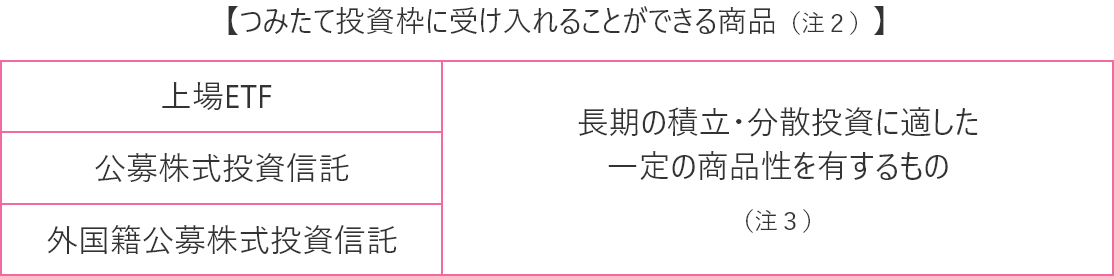

つみたて投資枠の対象商品は、証券取引所に上場しているETF(上場投資信託)や、公募により発行された株式投資信託のうち長期の積立・分散投資に適した一定の商品性を有するものに限定されており、上場株式やREIT、毎月分配型の株式投資信託や、公社債、公社債投資信託等は受け入れることができません。

この「長期の積立・分散投資に適した一定の商品性を有するもの」とは、その委託者指図型投資信託約款において、①信託契約期間が無期限又は20年以上であること、②ヘッジ等の一定の場合を除き信託財産のデリバティブ取引による運用を行わないこと、③毎月分配型でないこと、等が定められているほか、連動対象とする指数や手数料の水準等について、内閣府告示で定める要件に該当するものに限られています。

また、つみたて投資枠に受け入れる上場ETFや公募株式投資信託の購入方法は、累積投資契約に基づく買付け(積立投資)に限られています(注1)。

(注1)つみたて投資枠に受け入れられる商品は、新たに購入したものの他、つみたて投資枠内の上場ETFや公募株式投資信託について行われた受益権の分割・併合等により取得する上場ETFや公募株式投資信託があります。

(注2)上場には、国外の取引所に上場しているものも含みます。

(注3)つみたて投資枠に受け入れることができる商品の一覧は、金融庁ホームページで公表されています。

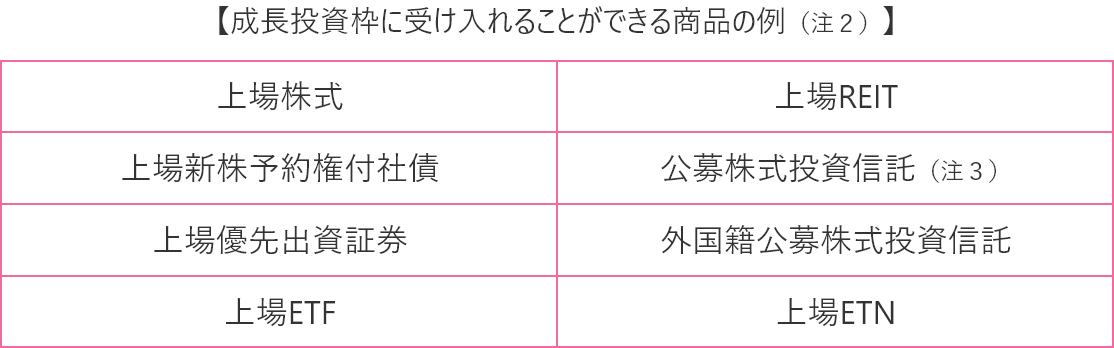

成長投資枠の対象商品は、証券取引所に上場している株式、ETF(上場投資信託)、REIT(不動産投資信託)や株式投資信託等です。ただし、①監理銘柄・整理銘柄に指定されている株式、②信託期間が20年未満、毎月分配型の投資信託及びデリバティブ取引を用いた一定の投資信託等は対象から除外されており、公社債や公社債投資信託は受け入れることができません(注1)。

なお、監理銘柄・整理銘柄に指定されている株式等が投資対象から除外されたのは、NISA制度が安定的な資産形成を目的としたものであることを踏まえた措置とされています。

(注1)成長投資枠に受け入れられる商品は、新たに購入したもののほか、成長投資枠内の上場株式等につき株式分割又は併合などにより取得するものがあります。

(注2)上場には、国外の取引所に上場しているものも含みます。

(注3)成長投資枠に受け入れることのできる公募株式投資信託の一覧は、投資信託協会ホームページで公表されています。

つみたて投資枠・成長投資枠の対象となるかどうかは商品ごとに異なりますので、詳しくはお取引先の証券会社にご相談ください。

-

Q5NISAでは、預金や国債、社債は対象となりますか?

-

A5

つみたて投資枠・成長投資枠ともに対象とはなりません。

-

Q6NISA口座で信用取引を行うことはできますか?

-

A6

NISA口座で信用取引を行うことはできません。

また、現引き(注1)により取得した上場株式等をつみたて投資枠や成長投資枠に受け入れることもできません。

なお、つみたて投資枠や成長投資枠で保有する上場株式等を信用取引の代用有価証券(注2)として利用したことにより、又は現渡し(注3)によりNISA口座より払い出された場合には、その際の時価により払い出されたものとして扱われますのでご留意いただくようにしてください。(注1)信用取引により上場株式等を購入した場合に、証券会社に必要な代金を支払うことにより当該上場株式等を引き取ることをいいます。

(注2)信用取引の委託証拠金の代わりに上場株式等を差し入れる場合の上場株式等をいいます。

(注3)信用取引により上場株式等を売却した場合に、証券会社に同一銘柄の上場株式等を提供することにより当該信用取引に係る売却代金を引き取ることをいいます。

-

Q7利用限度額はありますか?

-

A7

1年間のうちに、つみたて投資枠で投資できる上限額(年間投資枠)は120万円、成長投資枠で投資できる限度額は240万円です。両者を併用することにより、最大年間360万円まで投資することができます。

年間投資枠に加えて、一人1,800万円(うち成長投資枠は1,200万円)の非課税保有限度額が設定されています(Q8参照)。

これらの金額は上場株式や株式投資信託等の買付代金をもとに算定します(手数料等は含みません)。

-

Q8非課税保有限度額とは何ですか?

-

A8

NISA口座では、NISA口座全体で保有する商品の金額(以下、「非課税保有額」といいます。)に上限が設定されており、これを「非課税保有限度額」と呼んでいます。非課税保有限度額は一人1,800万円(うち成長投資枠は1,200万円)です。ある年の非課税保有額は、その前年末時点において開設されているNISA口座で保有する上場株式や株式投資信託等の買付代金と、その年中に新たに投資する上場株式や投資信託等の買付代金の合計額をもとに算定します(手数料等は含みません)(注)。

NISA口座では、年間投資枠の範囲内であっても、この非課税保有限度額を超えて投資することができません。例えば、非課税保有額が1,700万円(うち成長投資枠が1,200万円)に達しているNISA口座の場合、そのNISA口座ではつみたて投資枠で100万円分までしか投資することができません。

なお、非課税保有額は、NISA口座で保有する商品を売却することで減少します。減少した分は、翌年以降、年間投資枠の範囲内で新たな投資に利用することが可能です。(注)非課税保有額は、複数金融機関でNISA口座を開設している場合でも、各金融機関のNISA口座で保有する商品の金額を国税庁において名寄せして算出します。算出された非課税保有額は、その年に買付可能なNISA口座が設けられている金融機関に対して所轄税務署より通知されます。この通知については、2026年から行われる予定です。

- (参考)非課税保有限度額を踏まえたNISA口座の利用例

-

(例1)ある年の非課税保有額が1,800万円(うち成長投資枠が1,200万円)であった。その年につみたて投資枠の商品を全て(600万円分)売却した。

-

その年中、NISA口座で新たな投資はできない。

-

売却によって、翌年の非課税保有額が1,200万円(うち成長投資枠が1,200万円)となり、つみたて投資枠に600万円分の空きができる。

-

翌年以降、非課税保有額が1,800万円に達するまで、つみたて投資枠の年間投資枠(120万円)の範囲内で、新たな投資ができる。

-

-

(例2)ある年の非課税保有額が1,200万円(うち成長投資枠が1,200万円)であった。その年に成長投資枠の商品を全て(1,200万円分)売却したが、つみたて投資枠での新たな投資は行わなかった。

-

その年中、成長投資枠で新たな投資はできない(つみたて投資枠での新たな投資はできる)。

-

売却によって、翌年の非課税保有額が0万円(うち成長投資枠が0万円)となり、つみたて投資枠に1,800万円分の空き(うち成長投資枠に1,200万円分の空き)ができる。

-

翌年以降、非課税保有額が1,800万円に達するまで、つみたて投資枠の年間投資枠(120万円)及び成長投資枠の年間投資枠(240万円)の範囲内で、新たな投資ができる。

-

-

Q9なぜ非課税保有限度額が設けられたのですか?

-

A9

非課税保有限度額は、『投資余力が大きい高所得者層に対する際限ない優遇とならないよう』(自由民主党・公明党「令和5年度税制改正大綱」より)に設定することとされました。

-

Q10非課税保有額の計算には、購入手数料等を考慮しますか?

-

A10

非課税保有額の計算は簿価(取得価額)ベースで行いますが、購入手数料等は考慮しません。

-

Q11NISA口座で保有する商品を売却した場合、減少する非課税保有額はどのように計算しますか?

-

A11

NISA口座で保有する商品を売却した場合に減少する非課税保有額は、売却時の時価ではなく簿価(取得価額)ベースで計算します。

NISAの仕組みについて

-

Q12現在、証券会社に口座(特定口座、一般口座)を持っていますが、新しく「NISA口座」を開設することはできますか?

-

A12

現在、証券会社などに口座(特定口座・一般口座)をお持ちの方も、新しく「NISA口座」を開設することができます。NISA口座の開設には、非課税口座開設届出書をご提出いただくなどの手続が必要となります(Q41参照)。

-

Q13現在、証券会社に一般NISA口座・つみたてNISA口座・ジュニアNISA口座を持っていますが、新しく「NISA口座」を開設することはできますか?

-

A13

2023年末時点で有効な一般NISA口座・つみたてNISA口座をお持ちの方は、その一般NISA口座・つみたてNISA口座を開設している証券会社などに、NISA口座が自動的に開設されますので、開設手続を行っていただく必要はありません。

ジュニアNISA口座をお持ちの方は、18歳の1月1日時点で、ジュニアNISA口座を開設している証券会社などに、NISA口座が自動的に開設されますので、開設手続を行っていただく必要はありません。

-

Q14特定口座や一般口座、一般NISA口座・つみたてNISA口座・ジュニアNISA口座の上場株式や株式投資信託等をNISA口座に移すことはできますか?

-

A14

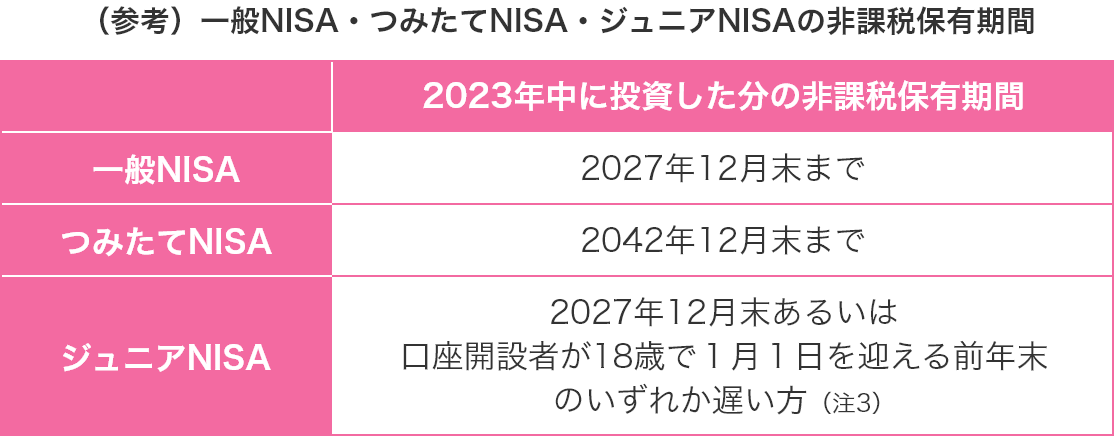

証券会社などの口座(特定口座や一般口座、一般NISA・つみたてNISA・ジュニアNISA)にお預けになっている上場株式や株式投資信託等をNISA口座に移すことはできません。NISA口座を開設した日以降、新たな資金で投資していただく必要があります。一般NISA口座・つみたてNISA口座・ジュニアNISA口座で保有する上場株式等は、それぞれの非課税保有期間が終了した時点で、特定口座や一般口座などの課税口座に移されます(注1、2)。

(注1)特定口座や一般口座などの課税口座に移す場合、非課税保有期間が終了した時点の時価が取得価額になります。なお、移した後の配当益や売買益等については課税の対象となります。

(注2)非課税保有期間終了時に特定口座をお持ちの方は、特段の手続をすることなく、旧NISAで保有する上場株式等が特定口座に移されます。特定口座をお持ちの方で、一般口座へ移すことを希望される場合には証券会社に所定の依頼書をご提出ください。なお、特定口座に移す場合は、同一年分の非課税枠に係る同一銘柄の上場株式等は、その全てを特定口座に移さなければなりません。特定口座をお持ちでない場合は、特段の手続をすることなく、一般口座に移されます。

(注3)2024年から2028年までの間で、かつその年の1月1日で17歳以下である場合には、特段の手続をすることなく、ジュニアNISA口座内の非課税管理勘定の上場株式等は非課税保有期間終了時に継続管理勘定特定口座に移管され、18歳で1月1日を迎える前年末まで非課税で保有することができます。

-

Q15新しくNISA口座を開設すれば、現在保有している上場株式や株式投資信託等の配当金や売買益等は非課税となりますか?

-

A15

証券会社などの口座(特定口座・一般口座)に、現在お預けになっている上場株式や株式投資信託等の配当金や売買益等は非課税となりません。NISA口座を開設した日以降、新たに投資し、NISA口座に受け入れた上場株式や株式投資信託等の配当金や売買益等が非課税の対象となります。

-

Q16一般NISA・つみたてNISA・ジュニアNISAで保有している上場株式等を売却し、同一銘柄を成長投資枠で買い戻すことによって、実質的に非課税保有期間を延期することが可能かと思われますが、留意すべき点はありますか?

-

A16

一般NISA・つみたてNISA・ジュニアNISAで保有している上場株式等を非課税保有期間が終わる前に売却し、同一銘柄を成長投資枠で買い戻すことで、実質的に非課税保有期間の延長(ロールオーバー)に近い効果を得られる可能性があります。

ただし、このような取引を行おうとする場合には、以下の点に留意する必要があります。

①累積投資契約に基づかない買付けは、つみたて投資枠に受け入れられないこと

②監理銘柄・整理銘柄に指定されている上場株式や信託期間20年未満、毎月分配型の投資信託及びデリバティブ取引を用いた一定の投資信託等は、成長投資枠に受け入れられないこと

③買い戻した際の取得価額の分だけ、成長投資枠の年間投資枠を費消し、非課税保有額が増加すること

④売買に際しては委託手数料等が発生する場合があること

⑤合理性なく短期間に金融商品の買換え(乗換え)を行う(いわゆる短期の回転売買)ような投資手法等は、NISA制度の趣旨を逸脱してしまうおそれがあること

-

Q17NISA口座を通じて投資した上場株式や株式投資信託等はいつでも売却できますか?

-

A17

NISA口座を通じて投資した上場株式や株式投資信託等は、NISA口座内で保有している限り、いつでも非課税で売却できます。

-

Q18NISA口座で保有する上場株式やETF・REITの配当金や分配金は非課税となりますか?

-

A18

NISA口座で保有する上場株式やETF・REITの配当金や分配金を非課税とするためには、所定の手続によって証券会社で配当金や分配金を受領する「株式数比例配分方式」を選択していただく必要があります。「株式数比例配分方式」以外の方式で配当金等を受け取る場合には、非課税とはならず、20.315%の税率で源泉徴収されます(注)。

この手続は、例えば上場株式が3月決算銘柄である場合には、配当基準日(3月31日)までに証券会社を通じて証券保管振替機構に取り次ぐ必要がありますので、余裕をもって証券会社にお申し込みください。詳しくは、お取引先の証券会社にお問い合わせください。

また、「株式数比例配分方式」をご利用いただく場合にはご注意いただきたいことがございますので、次のQ19・20をご参照ください。

なお、NISA口座で保有する株式投資信託の分配金については、上記のような手続を行わなくとも非課税となります(Q21 参照)。(注)課税となった配当金等については確定申告により非課税とすることはできません。ただし、その配当金等については、確定申告により、一定の上場株式等の譲渡損失との通算は可能です。

-

Q19「株式数比例配分方式」とは何ですか?

-

A19

「株式数比例配分方式」は、上場株式の配当金等(上場株式の配当金や、ETF・REITの分配金)を証券会社の取引口座で受け取る方式です。「株式数比例配分方式」を選択すると、NISA口座以外の特定口座や一般口座で保有する全ての上場株式の配当金等について、自動的にこの「株式数比例配分方式」が適用されることになりますので、ご利用に当たっては、次のことにご注意ください。

①証券会社の特定口座でA株式を所有され「配当金領収証方式」(注)を選択されている場合で、NISA口座で新たにB株式を購入され「株式数比例配分方式」を選択されたときには、A株式についても「株式数比例配分方式」になります。

②複数の証券会社で株式を保有されている場合に、いったん「株式数比例配分方式」を選択されると、他の証券会社で保有されている全ての株式についても、自動的に「株式数比例配分方式」が適用され、それぞれの証券会社の取引口座に配当金が振り込まれることとなります(証券会社ごとに異なる受取方式は選択できません)。

また、2009年1月の株券電子化に当たって、信託銀行などに開設された「特別口座」に上場株式がある場合などは、「株式数比例配分方式」はご利用いただけません。「特別口座」がある場合や「特別口座」の所在が分からない場合の具体的な手続については、お取引先の証券会社にご相談ください。

なお、NISA口座で保有する株式投資信託の分配金については、上記のような手続を行わなくとも非課税となります(Q21参照)。(注)発行会社から株主に「配当金領収証」が送付され、ゆうちょ銀行及び郵便局等に同領収証を持ち込み配当金を受け取る方法。

-

Q20NISA口座で購入した上場株式の配当金について、証券会社の「株式数比例配分方式」を選択しないで郵便局や銀行で受け取ることはできますか?

-

A20

NISA口座で保有する上場株式の配当金等(上場株式の配当金やETF・REITの分配金)は、郵便局や銀行で受け取ることもできます。

上場株式の配当金等の受取りは、次の3つの方法から選択することができます。

①ゆうちょ銀行及び郵便局等で受け取る(配当金領収証方式)。

②指定の銀行口座で受け取る(登録配当金受領口座方式、個別銘柄指定方式)(注)。

③証券会社の取引口座で受け取る(株式数比例配分方式)。

ただし、NISA口座で購入した上場株式の配当金等について、①のゆうちょ銀行・郵便局等、②の指定の銀行口座で受け取る場合には、非課税とはならず、20.315%の税率で源泉徴収されます。

なお、上記①又は②により配当金等を受領した場合は、確定申告の必要はありませんが、確定申告を行うことにより、総合課税を選択して配当控除の適用を受けることができ、又は申告分離課税を選択して特定口座や一般口座で保有する上場株式等の譲渡損失との損益通算をすることができます。

また、①から③のいずれの場合であっても、NISA口座で保有する上場株式やETF・REITの売買益については非課税となります。(注)「登録配当金受領口座方式」は、株主等が所有する全ての銘柄の配当金を1つの銀行口座で受け取る方法で、「個別銘柄指定方式」は、株主等が所有する銘柄ごとに銀行口座を指定して配当金を受け取る方法です。

-

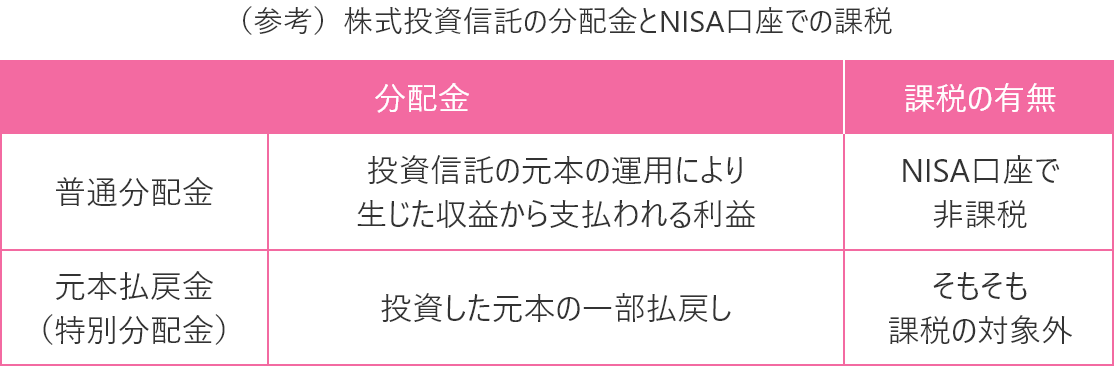

Q21株式投資信託の分配金は非課税となりますか?

-

A21

分配金により異なります。株式投資信託の分配金には、普通分配金と元本払戻金(特別分配金)があります。普通分配金は、投資信託の元本の運用により生じた収益から支払われる利益であり、NISA口座では非課税となります。一方、元本払戻金(特別分配金)は、「投資した元本の一部払戻し」に当たるため、そもそも課税の対象外であり、NISA口座の非課税のメリットはありません。

-

Q22証券会社と銀行・郵便局などで、投資できる商品に違いはありますか?

-

A22

NISA を利用して投資できる商品に違いがあります。証券会社では上場株式、ETF・REIT、株式投資信託等に投資でき、銀行・郵便局などでは株式投資信託に投資できます。投資したい商品を十分に検討のうえ、NISA口座を開設する金融機関をお選びください。

NISA口座での取引について

-

Q23累積投資契約に基づく買付けとは、具体的にどのようなものですか?

-

A23

つみたて投資枠に受け入れられる上場ETFや公募株式投資信託は、当該NISA口座が開設されている証券会社を通じた累積投資契約に基づく買付けにより購入したものに限られています。

この「累積投資契約」とは、予め買付けを行う銘柄を指定したうえで、定期的に継続して、一定額(注)の上場ETFや公募株式投資信託の買付けを行うことを約する契約をいいます。

この場合における「定期的」とは、原則として毎月の買付けが想定されていますが、利用者の収入の状況等を勘案したうえで、「2か月に1回」「3か月に1回」のように予め時期を定めて買付けを行うことも可能とされています。ただし、「年に1回」とすることは認められていません。(注)上場ETFについては、設定された一定金額の範囲内で取得することができる最大口数の上場ETFを定期的に買い付けるという方法が可能な商品もございます。この場合、定期的買付けタイミングの市場価格に応じて買い付けられる口数が異なるため、設定金額と市場価格によっては1口も買い付けられないタイミングも発生し得ることとなります。詳細はお取引先の証券会社に直接お問い合わせください。

-

Q24つみたて投資枠には、どのような方法で取得した上場ETFや公募株式投資信託を受け入れることができますか?

-

A24

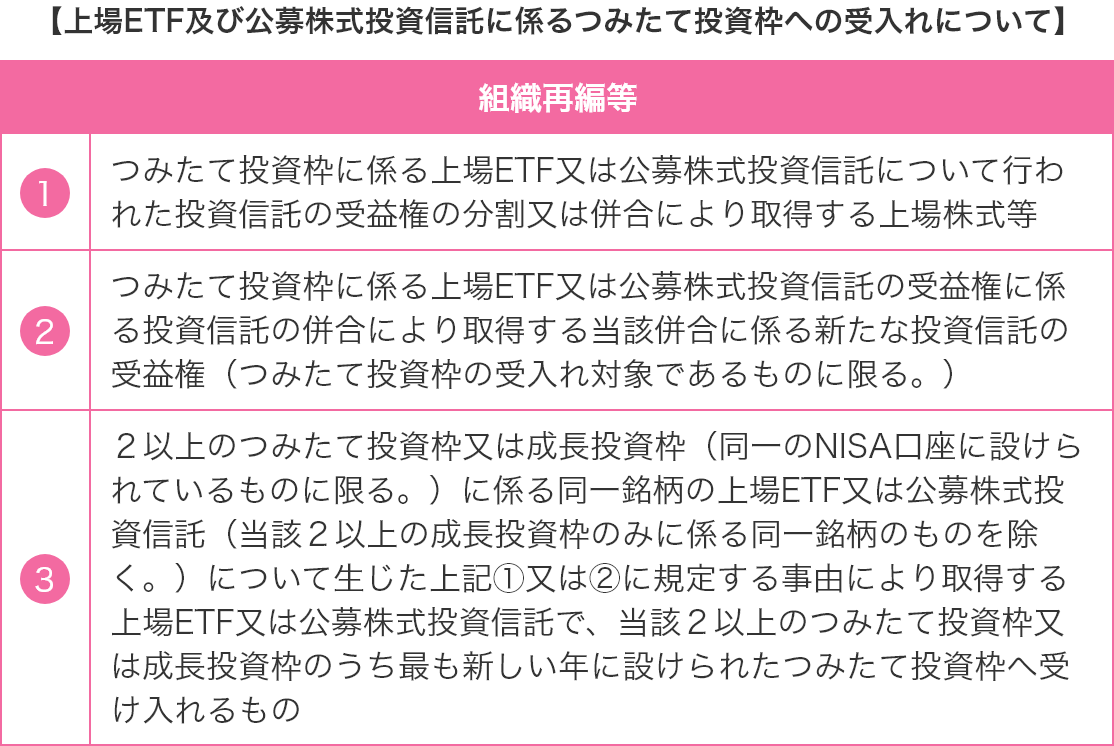

つみたて投資枠には、証券会社を通じた累積投資契約に基づく買付けにより購入した一定の上場ETFや公募株式投資信託を受け入れることができますが、それ以外に、以下の方法により取得した上場ETFや公募株式投資信託を受け入れることができます。

-

Q25成長投資枠には、どのような方法で取得した上場株式等を受け入れることができますか?

-

A25

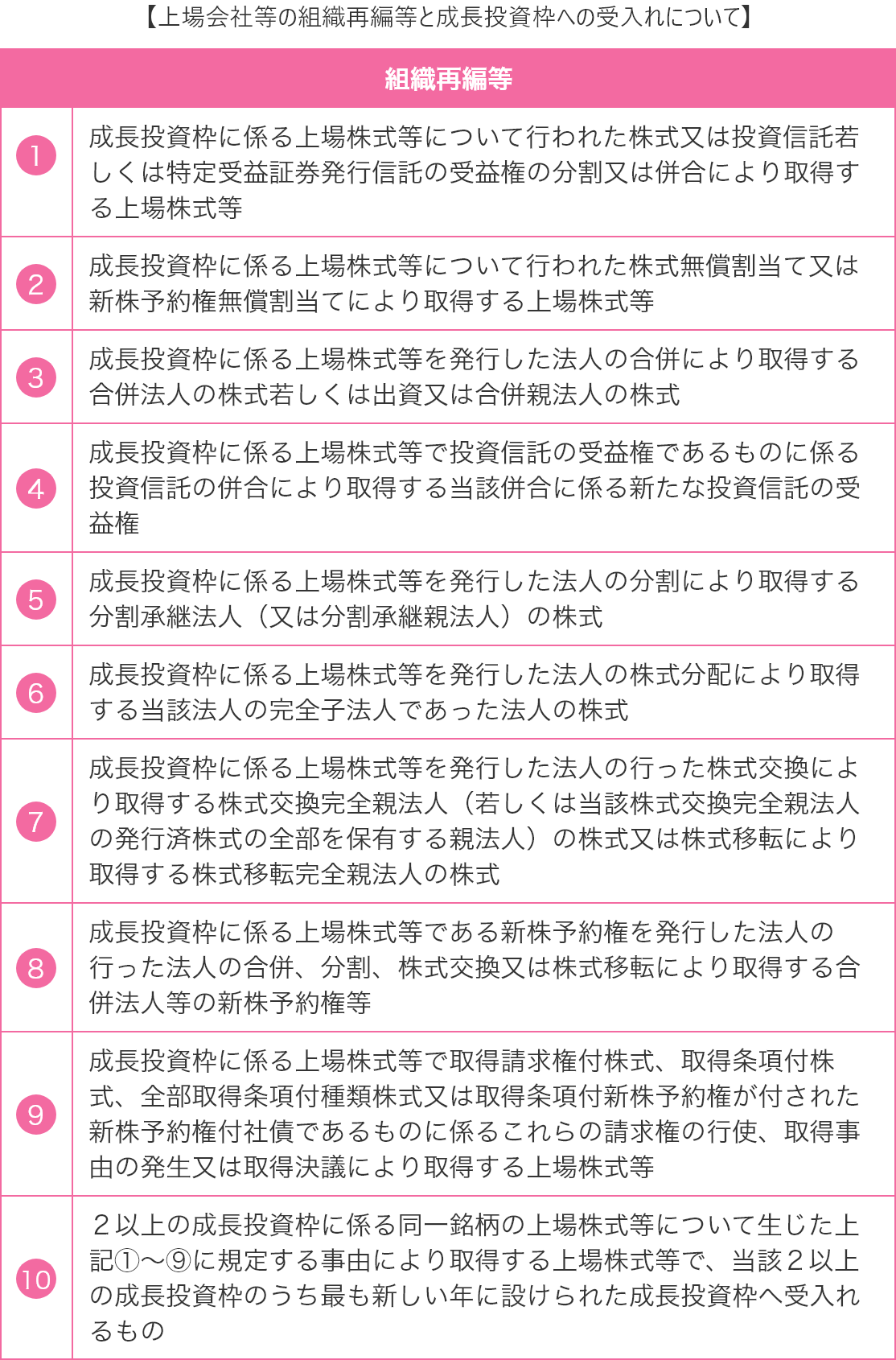

成長投資枠には、証券会社を通じて購入した一定の上場株式等を受け入れることができますが、それ以外に、証券会社から直接購入する方法、証券会社が行う募集により取得する方法や、以下の方法により取得した上場株式等を受け入れることができます(注)。

なお、税制適格ストックオプションの行使、オプション取引の権利の行使又は義務の履行により取得した上場株式や従業員持株会制度により取得した上場株式は、成長投資枠に受け入れることはできません。

(注)上場株式を発行する法人に対して行う単元未満株の買増請求により取得するものは、NISA口座を開設する証券会社を経由して取得しているのであれば、「金融商品取引業者への買付けの委託」により取得した株式に該当するので、成長投資枠に受け入れられます。また、振替口座簿への記載又は記録をする方法により行うものに限ります。

-

Q26成長投資枠には、株式累積投資(いわゆる株るいとう)やミリオン(従業員積立投資プラン)により取得した上場株式等を受け入れることができますか?

-

A26

株式累積投資やミリオン(従業員の個人口座で行うものに限ります。)により取得した上場株式等であっても、金融庁の監督指針に従ったNISA口座による取得であれば成長投資枠に受け入れることができます。

ただし、従業員持株会で取得した上場株式等を成長投資枠に移管することはできませんのでご注意ください。

-

Q27つみたて投資枠を60万円しか使わなかった場合には、残りの60万円を翌年のつみたて投資枠に繰り越すことはできますか?

-

A27

できません。つみたて投資枠の年間投資枠は120万円とされており、ある年に使い残した年間投資枠を翌年の年間投資枠に繰り越すこと(例えば、つみたて投資枠の年間投資枠120万円に、前年に使い残した年間投資枠60万円を合算し、180万円分の買付けを行うこと)はできません。これは成長投資枠(年間投資枠240万円)においても同様です。

-

Q28つみたて投資枠で投資信託を60万円で買付け、その年のうちに売却した場合、買付けに利用した60万円分の年間投資枠を再利用することはできますか?

-

A28

つみたて投資枠の年間投資枠は一人120万円とされており、ある年に一度利用した年間投資枠をその年に再び利用することはできません。これは成長投資枠(年間投資枠240万円)においても同様です。

ただし、売却によって非課税保有額が減少しますので、減少分は翌年以降に年間投資枠の範囲内で再利用することが可能です(Q8参照)。

-

Q29NISA口座で保有する上場株式に売買損失が生じた場合、この売買損失は、特定口座や一般口座で保有する他の上場株式等の配当金や売買益等と損益通算ができますか?

-

A29

NISA口座では、上場株式や株式投資信託等の配当金や売買益等は非課税となる一方で、これらの売買損失は税務上ないものとされます。したがって、特定口座や一般口座で保有する他の上場株式等の配当金や売買益等との損益通算はできません。

また、損失の繰越控除(3年間)もできません。

-

Q30NISA口座内で保有する上場株式の配当金や、ETF・REITの分配金について、「株式数比例配分方式」を選択しなかったことによって非課税とならなかった場合、特定口座や一般口座で保有する他の上場株式等に生じた売買損失と損益通算ができますか?

-

A30

NISA口座内で保有する上場株式の配当金等(上場株式の配当金やETF・REITの分配金)を、「株式数比例配分方式」ではなくゆうちょ銀行・郵便局等や指定の銀行口座で受け取る(「配当金領収証方式」等)場合、NISA口座で投資した上場株式の配当金等は非課税とはならず、20.315%の税率で源泉徴収(注)されます。

この「配当金領収証方式」などにより配当金等を受領した場合は、確定申告の必要はありませんが、確定申告を行うことにより、総合課税を選択して配当控除の適用を受けることができ、又は申告分離課税を選択して特定口座や一般口座で保有する上場株式等の譲渡損失との損益通算をすることができます。(注)上場株式の配当金等の受取方法については、Q18~20をご参照ください。

-

Q31私はNISA口座で取引を行いましたが、確定申告の必要はありますか?

-

A31

NISA口座に受け入れている上場株式等の配当等や譲渡益は非課税であるため、確定申告をする必要はありません(注)。

なお、その上場株式等の譲渡損はないものとみなされるため、特定口座や一般口座での譲渡益との通算はできません。(注)NISA口座に受け入れた上場株式等の配当等や譲渡損益は合計所得金額に含まれないため、配偶者控除、配偶者特別控除等の所得控除の適用に影響を及ぼしません。

年間投資枠について

-

Q32今年分の年間投資枠を利用して上場株式等を受け入れるためには、いつまでにその上場株式等を購入する必要がありますか?

-

A32

今年分の年間投資枠を利用して上場株式等を受け入れるためには、今年のうちにその上場株式等を購入する必要があります。具体的には、購入した上場株式等の「受渡日」が今年の12月31日以前であることが必要です。

金融商品によって約定日と受渡日の間隔が異なりますので、ご注意ください。

-

Q33年間投資枠の利用金額の計算では、購入手数料等を考慮しますか?

-

A33

年間投資枠の利用金額の計算は、取引ごとの取得対価の額(購入時の単価に数量を乗じたもの)を年間ベースで合算した金額で行うため、購入手数料等は考慮しません。

-

Q34NISA口座において外国上場株式など外貨建て金融商品を購入した場合、年間投資枠の利用金額はどのように計算されますか?

-

A34

外国取引所に上場する上場株式や上場ETFなど外貨建て金融商品を購入した場合、その外貨建て金融商品の外貨での購入代金を、約定日の為替レート(対顧客直物電信売相場)で円貨に換算した金額により、年間投資枠の利用金額を計算します。

-

Q35収益分配金再投資型の公募株式投資信託を分配金再投資コースで購入し、当該公募株式投資信託の収益分配金が再投資された場合、その再投資分は年間投資枠の利用金額に加算されますか?

-

A35

収益分配金による再投資により購入したものも、その購入をした年のつみたて投資枠や成長投資枠に受け入れることができ、受け入れた分は年間投資枠の利用金額に加算されます(注1)。

例えば、80万円で収益分配金再投資型の公募株式投資信託を購入し、その公募株式投資信託の分配金がその購入した年中に5万円発生して再投資し、つみたて投資枠に受け入れたものとします。この場合、その年中は残りの35万円(=120万円-80万円-5万円)以内でしかつみたて投資枠に公募株式投資信託を受け入れることはできません(注2)。

ただし、収益分配金による再投資の取扱いについては、上記のようにつみたて投資枠や成長投資枠での買付けとするか、そもそも再投資は特定口座や一般口座での買付けとするかについては、証券会社により取扱いが異なりますので、お取引先の証券会社にお問い合わせください。(注1)一般NISAや成長投資枠で買い付けた公募株式投資信託について支払われた収益分配金や一般口座や特定口座などの課税口座で保有する公募株式投資信託について支払われた収益分配金の再投資によって取得するものについては、つみたて投資枠に受け入れることはできません。

(注2)この例では、非課税保有限度額については考慮していません。

-

Q36国内公募株式投資信託から元本払戻金(特別分配金)の支払いがありました。元本払戻金は資本の払戻しであるため、その分、年間投資枠の利用金額が減額されますか?

-

A36

年間投資枠の利用金額は減額されません。

非課税の考え方について

-

Q37国内公募株式投資信託から元本払戻金(特別分配金)の支払いがありました。元本払戻金は資本の払戻しであるため、その分、非課税保有額が減額されますか?

-

A37

資本の払戻しがあった分だけ非課税保有額は減少します。減少した分は、翌年以降、年間投資枠の範囲内で新たな投資に利用することが可能です。

-

Q38つみたて投資枠や成長投資枠で管理される上場株式等の売買益は、全て非課税となるのですか?

-

A38

売却の方法によっては売買益が非課税とならない場合があります。

つみたて投資枠や成長投資枠で管理される上場株式等の売買益が非課税となるのは、証券会社を通じて売却した場合(注1)や、証券会社に対して直接売却したなどの場合に限られており、お客様同士(相対)で売買した場合には、売買益は非課税となりませんのでご注意ください(注2)。

なお、つみたて投資枠や成長投資枠で管理される株式投資信託の解約については、販売会社である証券会社や銀行等を通じて手続を行う必要があるため、その解約に係る利益は全て非課税となります。(注1)成長投資枠で管理される上場株式について、上場株式を発行する法人に対して行う単元未満株の買取請求による売却は、NISA口座を開設する証券会社を経由して行う場合に限り非課税の適用を受けることができます。

(注2)相対売買のためNISA口座から払い出された上場株式等の取得価額は払出日における取引所の最終価格(株式投資信託の場合は払出日における基準価額)に数量を乗じた額になります。したがって、その額よりも相対売買価額が高ければ、その譲渡益について原則として確定申告が必要になります。

-

Q39つみたて投資枠や成長投資枠で管理されている上場株式等の売買益を非課税とするためには、いつまでにその上場株式等を売却する必要がありますか?

-

A39

つみたて投資枠、成長投資枠ともに非課税期間は無期限です。したがって、売買益の非課税の適用を受けるために上場株式等を売却すべき期限はありません。

-

Q40つみたて投資枠や成長投資枠で保有する上場株式等の配当金等は、いつから、又は、いつまでに受領するものが非課税となりますか?

-

A40

つみたて投資枠、成長投資枠ともに非課税期間は無期限です。したがって、つみたて投資枠や成長投資枠で保有している限り、非課税の適用が受けられます。

NISA口座の開設手続について

-

Q41NISA口座を開設するには、どのような手続が必要ですか?

-

A41

(1)証券会社などでは、お客様に対してNISA口座に関する約款を交付・説明するとともに、お客様から非課税口座開設届出書をご提出いただき、NISA口座が二重に開設されないよう税務署を通じて確認をすることになっています。またNISA口座の開設手続の際には、個人番号カード等を提示し個人番号を告知する必要があります。

(注)お客様がNISA口座を開設しようとする証券会社などに証券口座を開設しており、既に個人番号カード等を提示して個人番号を告知している場合には、NISA口座を開設する際の個人番号の告知が不要となります(なお、証券会社などによっては個人番号の告知が不要とならない場合がありますのでご留意ください。)。

(2)「非課税口座開設届出書」を提出いただきましたら、証券会社などではNISA口座を開設し、税務署に対してNISA口座の二重開設がない事を確認いたします。なお、証券会社などによっては、税務署から二重開設でないことの確認が得られるまでNISA口座での取引を制限させていただく場合があります。詳しくは申込をされる証券会社などにお問い合わせください。

(注)NISA口座開設後にNISA口座の二重開設が確認された場合には、それまでにそのNISA口座で買い付けた上場株式等は、当初より一般口座で買い付けたものとして扱われます。無効となったNISA口座で買い付けた上場株式等については、一般口座から特定口座へ移管できる場合があります。当該上場株式等を譲渡した場合には、譲渡益についてお客様にて確定申告をする必要が生じる可能性がありますのでご注意ください。当該上場株式等について配当等が生じた場合には、証券会社などにて課税分の徴収が行われます。

-

Q42NISA口座を開設するためには、どのような書類が必要ですか?

-

A42

NISA口座を開設するためには、お客様において、あらかじめ「確認書類」(注1)を準備いただく必要があります。

「確認書類」と「非課税口座開設届出書」(以下、これらの書類を「必要書類」といいます。)を証券会社に提出いただくことで(確認書類は提示で可)、証券会社では、NISA口座の開設に必要な手続(所轄税務署への確認手続)を行うとともに、NISA口座を開設します(注2、3)。(注1)「確認書類」については、Q43をご参照ください。

(注2)お客様より提出いただいた「確認書類」と「開設届出書」に記載されているお客様の氏名、住所、生年月日及び個人番号とが異なる場合には、証券会社はそれらの書類を受理することができませんのでご注意ください。

(注3)具体的な手続の流れについては、Q44等をご参照ください。

-

Q43「確認書類」とは、具体的にはどのようなものですか?

-

A43

「確認書類」とは、①個人番号カード、②個人番号が記載された住民票の写し等及び住所等確認書類を指します(注1、2)。なお、住所等確認書類とは、運転免許証や旅券(パスポート)などの確認書類をいいます(個人番号カードを確認書類として提示する場合には、住所等確認書類の提示は不要です。)。

なお、お客様がNISA口座を開設しようとする証券会社に対して、既に氏名、住所及び個人番号を告知している場合には、NISA口座を開設する際に提示すべき「確認書類」は「住所等確認書類」のみでよいこととなっています。(注1)2020年5月25日以降、通知カードを確認書類として用いることはできません。ただし、NISA口座を開設しようとするお客様の記載事項(氏名、住所及び個人番号)に変更がない場合又は記載事項の変更手続が採られている場合に限り、通知カードを住所等確認書類と併せて提示することで、確認書類として用いることができます。

(注2)個人番号通知書については、確認書類として用いることはできません。

-

Q44NISA口座を開設するまでの手続の流れはどのようになっていますか?

-

A44

NISA口座を開設するまでの手続については、以下のような流れとなっております(お客様が行う手続は以下の①及び②です)。

【NISA口座開設までの手続の流れ】

なお、証券会社により取扱いが異なる場合があります。① お客様による「確認書類」の準備

② お客様が「確認書類」及び「非課税口座開設届出書」を証券会社に提出(確認書類は提示で可)

③ 証券会社によるNISA口座の開設及び証券会社から税務署に対する「非課税口座開設届出書」の記載事項の提供

④ 税務署によるNISA口座開設の可否(重複提出の有無)の確認

⑤ 税務署から証券会社に対する重複提出の確認結果の通知

-

Q45NISA口座の開設には、証券会社などに申込をしてからどの程度の日数がかかりますか?

-

A45

一定の要件を満たせば、お客様が「非課税口座開設届出書」を提出しNISA口座開設の申込を受け付けた日から、NISA口座が開設されます。ただし、口座開設などに要する事務処理の関係から、証券会社などによって開設までの日数は異なります。申込からどの程度の日数でNISA口座が開設されるかは、申込をされる証券会社などにお問い合わせください。

また、証券会社などによっては、税務署から二重開設でないことの確認が得られるまでNISA口座での取引を制限させていただく場合があります。こちらについても、申込み状況により証券会社や税務署における手続に要する時間が異なるため、具体的な解除時期をお答えすることは難しいことから、詳しくは申込をされる証券会社などにお問い合わせください。

-

Q46NISA口座を開設するための手続は毎年必要ですか?

-

A46

一度開設手続を行えば、毎年の開設手続は不要です(引続き翌年以降もそのNISA口座で取引を行うことができます。)。

-

Q47必要書類を証券会社に提出したいと思いますが、インターネットや電子メール等を利用して提出することはできますか?

-

A47

税法上、「非課税口座開設届出書」はインターネットや電子メール等を利用して提出することができますが、必要書類の提出方法は証券会社によって異なりますので、詳細な提出方法はお申込みをされる証券会社にお問い合わせください。

-

Q48私は来年の1月2日が18歳の誕生日ですが、来年からNISA口座を利用するためには、いつから「非課税口座開設届出書」の提出を行うことができますか?

-

A48

「非課税口座開設届出書」については来年の1月1日から提出することができます。

(注)年齢計算に関する法律により、1月2日生まれの方は、来年1月1日24時に18歳となりますので、来年にNISA口座を開設することができる者に含まれることになります。

-

Q49私は今年に開設手続を行ってNISA口座を開設しましたが、昨年1月1日において18歳になっているので、遡って(昨年分の)つみたて投資枠や成長投資枠の年間投資枠を利用することができますか?

-

A49

つみたて投資枠や成長投資枠は、「非課税口座開設届出書」の提出がされた日に設定されるので、その提出がされた日より遡って利用することはできません。

-

Q50証券会社に必要書類を提出したので、私はNISA口座を開設することができますか?

-

A50

お客様が「非課税口座開設届出書」を提出した場合、NISA口座が開設されることとなりますが、税務署による確認の結果が得られるまでは、NISA口座での取引を制限することがあります。

また、重複提出が確認された場合には、それまでの間にNISA口座で買い付けた上場株式等は当初から一般口座で買い付けたものとして取り扱われることになります(注)。(注)重複提出のため無効となったNISA口座で買い付けた上場株式等については、一般口座から特定口座へ移管できる場合があります。

-

Q51複数の金融機関(証券会社や銀行、郵便局など)でNISA口座を開設することはできますか?

-

A51

ある年において、NISA口座で新たな投資ができるのは、一人につき1つの金融機関に限られています。例えば、A証券会社でNISA口座を開設された場合には、所定の手続(Q55参照)を行わない限り、他の証券会社や銀行、郵便局などでNISA口座を開設することはできません。重複してお申込みがないようご注意ください。

-

Q52証券会社と銀行にNISA口座の開設申込を同時に行いました。NISA口座は、原則として一人につき1つの金融機関でしか開設できないと聞きましたが、どうなりますか?

-

A52

(1)証券会社などでは、お客様からのNISA口座開設の申込受付後、NISA口座を開設し、税務署に対して重複確認手続を行います(Q41参照)。この場合、いずれか一方でNISA口座が開設されますが、もう一方については二重開設となります。

(2)二重開設が確認された場合には、非課税口座開設届出書により設定されたNISA口座は無効となります。無効となったNISA口座で買い付けた上場株式等は、当初より一般口座で買い付けたものとして扱われます。当該上場株式等を譲渡した場合には、譲渡益についてお客様にて確定申告をする必要が生じる可能性がありますのでご注意ください。当該上場株式等について配当等が生じた場合には、証券会社などにて課税分の徴収が行われます。詳しくは、二重開設先となった証券会社などにお問い合わせください。

-

Q538月にA銀行、10月にB証券会社にNISA口座の開設申込をしました。どうなりますか?

-

A53

(1)証券会社などでは、お客様からのNISA口座開設の申込受付後、NISA口座を開設し、税務署に対して重複確認手続を行います(Q41 参照)。

(2)B証券会社に開設されたNISA口座は二重開設となるため、B証券会社に設定されたNISA口座は無効となります。無効となったNISA口座で買い付けた上場株式等は、当初より一般口座で買い付けたものとして扱われます。当該上場株式等を譲渡した場合には、譲渡益についてお客様にて確定申告をする必要が生じる可能性がありますのでご注意ください。当該上場株式等について配当等が生じた場合には、証券会社などにて課税分の徴収が行われます。詳しくは、二重開設先となった証券会社などにお問い合わせください。

-

Q54複数の金融機関にNISA口座の開設を申し込んでしまいました。どうすればよいですか?

-

A54

複数の金融機関に申し込んでしまった場合、ご希望の金融機関でNISA口座の開設ができなくなる可能性があります。直ちに、NISA口座の開設・お取引を希望されない金融機関に対して、NISA口座の開設申込の取消しをお申し出ください。

(1)証券会社などでは、お客様からのNISA口座開設の申込受付後、NISA口座を開設し、税務署に対して重複確認手続を行います。税務署では、この重複確認手続の受付時順に処理を行います。したがって、最初に重複確認手続を受け付けた証券会社などに対してNISA口座の開設が認められ、その他の証券会社などで開設されたNISA口座は無効となります(Q41・52参照)。

(2)無効となったNISA口座で買い付けた上場株式等は、当初より一般口座で買い付けたものとして扱われます。当該上場株式等を譲渡した場合には、譲渡益についてお客様にて確定申告をする必要が生じる可能性がありますのでご注意ください。また、当該上場株式等について配当等が生じた場合には、証券会社などにて課税分の徴収が行われます。詳しくは、二重開設先となった証券会社などにお問い合わせください。

-

Q55証券会社や銀行、郵便局などの金融機関の変更はできますか?

-

A55

(1)金融機関の変更を希望されるお客様は、変更したい年分の前年の10月1日から変更したい年分の属する年の9月30日までに、次の手続により金融機関を変更することができます。

① 変更前の金融機関に「金融商品取引業者等変更届出書」を提出し「勘定廃止通知書」(注)の交付を受ける。

② 変更しようとする金融機関に対して、上記①の「勘定廃止通知書」及び「非課税口座開設届出書」を提出する。

(注)税法上、電磁的方法により「勘定廃止通知書」の記載事項を提供することも認められていますが、証券会社によってその交付又は提供方法は異なります。

(2)変更したい年分の属する年の1月1日以降、変更前の金融機関のNISA口座で買い付けがあった場合には、その年分については金融機関を変更することはできません。

-

Q56現在NISA口座をA銀行に開設していますが、来年からB証券会社にNISA口座を開設しようと考えています。NISA口座は一人1口座という話を聞きましたが、この場合、A銀行とB証券会社の2金融機関に2口座を保有することとなります。問題ないのでしょうか?

-

A56

問題ありません。NISA口座では一定の手続の下、年単位で金融機関を変更することができます。ご質問のケースのように年単位で金融機関を変更する手続をした場合には、A銀行とB証券会社の2金融機関に2口座を保有することが可能です(Q55参照)。ただし、来年にB証券会社のNISA口座を利用する場合、A銀行の口座で新たに上場株式等を買い付けることはできません。

(注)現在A銀行にNISA口座を開設しており、来年からB証券会社でNISA口座を開設しようとする場合についても、金融機関変更のための手続を行う必要があります。

-

Q57証券会社や銀行、郵便局などの金融機関を変更する場合、新たにNISA口座を開設するまで、どの程度の日数がかかりますか?

-

A57

(1)金融機関を変更する場合には、変更前の金融機関での手続と変更後の金融機関での手続が必要となります(Q55参照)。

(2)変更前の金融機関では、お客様から「金融商品取引業者等変更届出書」を提出いただき、税務署へ変更に必要な事項を提供するとともに、お客様に「勘定廃止通知書」を交付いたします。この手続は金融機関によって異なりますが、概ね1週間程度かかる見込です。

(3)変更後の金融機関では、お客様から「非課税口座開設届出書」及び上記(2)の「勘定廃止通知書」を提出いただきましたら、金融機関ではNISA口座を開設し、NISA口座が二重に開設されないよう税務署を通じて確認することになっています。ただし、金融機関によっては、税務署から二重開設ではないことの確認が得られるまでNISA口座での取引を制限させていただく場合があります。変更後の金融機関では、この税務署への確認手続に加えて、社内においてNISA口座開設の申込受付の事務処理や「勘定廃止通知書」に基づく口座開設などの事務処理も必要となります。申込みからどの程度の日数でNISA口座が開設されるかは、申込みをされる変更後の金融機関にお問い合わせください。

(注)NISA口座開設後にNISA口座の二重開設が確認された場合には、それまでにそのNISA口座で買い付けた上場株式等は、当初より一般口座で買い付けたものとして扱われます。無効となったNISA口座で買い付けた上場株式等については、一般口座から特定口座へ移管できる場合があります。当該上場株式等を譲渡した場合には、譲渡益についてお客様にて確定申告をする必要が生じる可能性がありますのでご注意ください。当該上場株式等について配当等が生じた場合には、証券会社などにて課税分の徴収が行われます。

-

Q58A銀行からB証券会社に金融機関を変更する場合、変更前のA銀行のNISA口座で保有している上場株式等の配当等や売買益は、非課税の対象となりますか?

-

A58

金融機関を変更した場合であっても、変更前の金融機関のNISA口座で保有されている上場株式や株式投資信託等の配当金等や売買益については、引き続き非課税の適用が受けられます。

-

Q59A銀行からB証券会社に金融機関を変更する場合、変更前のA銀行のNISA口座で保有している上場株式等は非課税保有額に含まれますか?

-

A59

金融機関を変更した場合であっても、変更前の金融機関のNISA口座で保有されている上場株式や株式投資信託等の買付代金は非課税保有額に含まれます。

NISA口座では、年間投資枠の範囲内であっても、この非課税保有限度額を超えて投資することができないため、例えば、ある年のB証券会社のNISA口座の非課税保有額が500万円(うち成長投資枠が0円)であっても、A銀行のNISA口座の非課税保有額が1,200万円(うち成長投資枠が1,200万円)の場合、その年B証券会社のNISA口座ではつみたて投資枠で100万円分までしか投資利用することができません。

なお、非課税保有額は、NISA口座で保有する商品を売却することで減少します。変更前の金融機関のNISA口座で保有する上場株式等を売却したことによって減少した分は、翌年以降、変更後の金融機関のNISA口座において、年間投資枠の範囲内で新たな投資に利用することが可能です(Q8参照)。

-

Q60A銀行からB証券会社に金融機関を変更する場合、A銀行のNISA口座で保有している株式投資信託をB証券会社のNISA口座に移すことはできますか?

-

A60

金融機関を変更する場合、変更前の金融機関のNISA口座で保有している上場株式や株式投資信託等を変更後の金融機関のNISA口座に移すことはできません。

口座開設後の変更手続について

-

Q61NISA口座を開設した後に、氏名、住所又は個人番号を変更した場合には、どのような手続が必要となりますか?

-

A61

NISA口座を開設した後、氏名、住所又は個人番号の変更をした場合、NISA口座を開設している証券会社の営業所に対して、遅滞なく「非課税口座異動届出書」を提出する必要があります。その際、変更後の氏名、住所及び個人番号が記載された「確認書類」(既に個人番号を告知済みで、氏名又は住所のみを変更した場合には、「非課税口座異動届出書」への個人番号の記載を不要とし、「確認書類」を変更前の氏名若しくは住所及び変更後の氏名若しくは住所が記載された住所等確認書類とすることもできます。(注))をあわせて提示する必要があります。

(注)この場合の住所等確認書類は、一の住所等確認書類に変更前の氏名又は住所及び変更後の氏名及び住所が記載されているものに限られます。

-

Q62私は転勤により遠隔地に異動することになりました。これを受け、これまでNISA口座の取扱いを行っている証券会社の営業所を、同一の証券会社の異なる営業所に変更できますか?

-

A62

同一の証券会社であれば営業所の変更はできます。その場合には、「非課税口座移管依頼書」を移管前の営業所に提出いただく必要があります。なお、転居をされた場合には、「非課税口座異動届出書」等の提出も必要となります(注)。

(注)Q61をご参照ください。

-

Q63証券会社の営業所の統廃合や事業譲渡など(以下「事業譲渡等」といいます。)により、NISA口座を開設している営業所が廃止された場合の取扱いはどのようになりますか?

-

A63

証券会社が事業譲渡等をする場合には、事業譲渡等を受ける証券会社がNISA口座の取扱いを行っているときは、お客様が開設しているNISA口座を、事業譲渡等をする証券会社の営業所(移管前の営業所)から事業譲渡等を受ける証券会社の営業所(移管先の営業所)に移管することができます。

その場合においては、「非課税口座移管依頼書」をご提出いただくことは不要です。

-

Q64「(非課税口座)継続適用届出書」を提出することができるのは、「給与等の支払をするものからの転任の命令その他これに準ずるやむを得ない事由」として認められる場合ですが、転任の命令以外の「やむを得ない事由」とは、どのような事由が考えられますか?

-

A64

お客様が「(非課税口座)継続適用届出書」を提出することのできる「やむを得ない事由」として認められる基準については、①第三者からの命令・指示による出国又は当該命令・指示により出国する者への同行であること、②出国の命令・指示を受けた者以外への代替が難しいこと又は当該命令・指示に従わなかった場合には不利益を被ることが予想されることの2つの基準を満たすことが考えられます。

この基準を踏まえ、判断基準を満たす例としては、海外赴任にNISA口座保有者である配偶者が同行する場合や、NISA口座保有者である法人代表者が取引先等の指示によりその後の取引関係に与える影響を考慮してやむを得ず出国する場合が考えられます。一方、判断基準を満たさない例として、自己都合による留学する場合や国外にいる家族の介護のための出国する場合、ボランティア活動等により出国する場合が考えられます。

-

Q65NISA口座を開設していた親族が亡くなりましたが、必要とされる手続はどのようなものですか?

-

A65

そのNISA口座の上場株式等を相続した相続人(相続を受ける人をいいます。以下同じです。)は、当該被相続人(亡くなった人をいいます。以下同じです。)が死亡したことを知った日以後遅滞なく、「非課税口座開設者死亡届出書」を、被相続人のNISA口座を開設している証券会社の営業所に提出しなければなりません。

なお、被相続人が死亡した日から「非課税口座開設者死亡届出書」を提出するまでの間に、そのNISA口座で支払われた配当金等がある場合には、遡及して課税されることとなります。

-

Q66NISA口座を廃止する(非課税の適用を受けることをやめる)場合、どのような手続が必要ですか?

-

A66

NISA口座を廃止したい場合には、当該NISA口座を開設する証券会社の営業所に対して、当該NISA口座を廃止する旨等を記載した「非課税口座廃止届出書」を提出していただく必要があります。

NISA口座を廃止した場合、当該NISA口座に受け入れている上場株式等はその廃止日時点の時価(注)でNISA口座以外の口座(特定口座または一般口座)に払い出されます。

なお、NISA口座を廃止した場合であっても、一定の手続の下、NISA口座を再開設することができます。(注)Q67の(注1)及び(注2)をご参照ください。

課税口座への払出しについて

-

Q67つみたて投資枠や成長投資枠で保有する上場株式等を特定口座や一般口座に移管することはできますか?

-

A67

できます。

NISA口座から特定口座や一般口座に移管する場合、その上場株式等の取得日は移管日、取得価額は移管日の時価(注1~3)となります。

なお、お客様の特定口座に移管する場合には、以下の要件を全て満たす必要がありますので、ご注意ください。① 移管先の特定口座が、NISA口座が開設されている証券会社と同一の証券会社に開設されていること

② 移管する上場株式等が、同一年分のつみたて投資枠や成長投資枠で管理されている上場株式等の一部である場合には、同一銘柄の上場株式等は全て移管されること(注4)

③ NISA口座を開設する証券会社に対して、「非課税口座内上場株式等の非課税口座から特定口座への移管依頼書」を提出すること。

(注1)複数の取引所に上場している上場株式等の場合、複数の取引所の最終価格のうち最も高い最終価格を適用しても差し支えないこととされています。また、移管された日における取引所の最終価格がない場合には最終の気配相場の価格が適用され、それらがない場合には移管された日の前営業日の最終価格が適用されます。

(注2)この考え方は上場株式だけでなく、他の商品でも同様です。例えば、上場ETFの場合には移管された日の取引所の最終価格が適用され、公募株式投資信託であれば、移管された日の基準価額が適用されます。

(注3)ただし、お客様が所得税法第60条の2第1項第2号(国外転出をする場合の譲渡所得等の特例)に掲げる場合に該当し、同項の適用を受ける場合には、出国によりNISA口座から一般口座に移管された上場株式等の取得価額は、国外転出の予定日から起算して3月前の日の時価となります。

(注4)例えば、その年分の成長投資枠で公募株式投資信託を50万口保有する場合において、このうち20万口だけを特定口座に移管することはできず、50万口全てを特定口座に移管する必要があります。

-

Q68発行会社の組織再編等により、1株に満たない端数が発生しましたが、NISA口座ではどのような取扱いになりますか?

-

A68

NISA口座に設定した成長投資枠、つみたて投資枠で保有する上場株式等について、発行会社の組織再編等により1株に満たない端数が生じたときには、その端数の上場株式等については、当該組織再編等が生じたときにNISA口座に受け入れ、その直後にそのNISA口座から一般口座に払い出されたものとされます。(注1)

その払出しの際に、証券会社から「非課税口座払出通知書」(注2)が通知されます。

なお、同一のNISA口座に設けられた成長投資枠、つみたて投資枠に係る同一銘柄の上場株式等について生じた1株に満たない端数を合計したときに1株単位となる上場株式等については、つみたて投資枠に受け入れることができ、NISA口座と特定口座で保有する同一銘柄の上場株式等について生じた1株に満たない端数を合計したときに1株単位となる上場株式等については、特定口座に受け入れることができます。(注1)「当該組織再編等が生じたとき」とは、具体的には当該組織再編等の効力発生日となります。

(注2)税法上、電磁的方法により「非課税口座払出通知書」の記載事項を通知することも認められていますが、証券会社によってその通知方法は異なります。

-

Q69成長投資枠で保有している上場株式について、上場廃止となることが決定しましたが、NISA口座ではどのような取扱いになりますか?

-

A69

成長投資枠で保有している上場株式が上場廃止となった場合の取扱いは以下のとおりとなります。

①上場廃止日までの整理銘柄として取引されている間に売却した場合

NISA口座内での売却として、譲渡益があった場合は非課税となります。ただし、譲渡損失があった場合でもその売買損失は税務上ないものとみなされますので、特定口座や一般口座での売買益との損益通算や、その損失の繰越控除はできません。

②上場廃止日までNISA口座で保有していた場合

上場廃止日時点の時価で一般口座に払い出されます。

なお、上場廃止日までの整理銘柄として取引されている間にNISA口座から特定口座に払い出した後、その株式が上場廃止となり、更生計画などに基づき価値がなくなった(無価値化)場合であっても、NISA口座で保有している上場株式については、上場廃止の決定日以後に「特定口座」に払い出した場合は、「特定管理口座」に払い出すことはできず、一般口座に払い出されます(注)。(注)監理銘柄又は整理銘柄に指定される前にNISA口座から「特定口座」に上場株式を払い出した場合には、当該株式は上場廃止に伴い「特定口座」から「特定管理口座」に払い出されます。この後、破産手続開始や更生計画による100%減資によりその上場株式が無価値化した場合には、確定申告によりその損失は認められます。

-

Q70つみたて投資枠に受け入れた公募株式投資信託について約款の変更が行われ、その公募株式投資信託がつみたて投資枠の対象から除外されることとなりましたが、当該公募株式投資信託の取扱いはどのようになりますか?

-

A70

つみたて投資枠に受け入れた公募株式投資信託について約款の変更が行われ、つみたて投資枠の対象商品に該当しないこととなった場合には、その約款の変更の効力発生日において、当該公募株式投資信託はNISA口座以外の口座(特定口座又は一般口座)へ払い出されることとなります。

特定口座又は一般口座に払い出されることとなった公募株式投資信託に係る取得日や取得価額の取扱いについては、Q67をご参照ください。

-

Q71つみたて投資枠に受け入れた公募株式投資信託の併合により、つみたて投資枠の対象とならない公募株式投資信託の受益権が交付されましたが、当該公募株式投資信託の取扱いはどのようになりますか?

-

A71

つみたて投資枠に受け入れた公募株式投資信託の併合により、つみたて投資枠の対象とならない公募株式投資信託の受益権が交付されることとなった場合、交付される公募株式投資信託の受益権はNISA口座や特定口座に受け入れることができないため、一般口座への受入れとなります。

このとき、一般口座への受入れとなる公募株式投資信託については、一旦はNISA口座に受け入れられ、直ちに一般口座へ払出しがされたものとみなされるため、その取得日は併合の効力発生日、取得価額は併合の効力発生日の時価(注)となります。(注)Q67の(注1)及び(注2)をご参照ください。

-

Q72成長投資枠に受け入れた上場株式等について、監理銘柄・整理銘柄に指定されたこと等により、その上場株式等が成長投資枠の対象から除外されることとなりましたが、当該上場株式等の取扱いはどのようになりますか?

-

A72

成長投資枠に受け入れた上場株式等については、監理銘柄・整理銘柄に指定されたこと等により、成長投資枠の対象商品に該当しないこととなった場合であっても、引き続き成長投資枠で保有することができます。

相続・贈与について

-

Q73NISA口座を開設していた親族が亡くなりました。相続によりそのNISA口座で保有されていた上場株式等を受け取ることになりましたが、NISA口座に受け入れることはできますか?

-

A73

できません。

NISA口座には、新たに購入した上場株式等及びNISA口座で保有する上場株式等の組織再編等により取得した上場株式等(Q24、25参照)しか受け入れることができません。

このため、被相続人がNISA口座で保有していた上場株式等を相続した相続人は、その相続により取得する上場株式等を特定口座か一般口座のいずれかに受け入れることになります。受け入れる上場株式等の取得日は相続が発生した日となり、取得価額は相続が発生した日の時価(注1)となります。

また、特定口座に受け入れる場合は、相続により取得した上場株式等のうち同一銘柄は全てその特定口座に移管される必要があるほか(注2)、被相続人のNISA口座が開設されている証券会社の営業所に対して、「相続上場株式等移管依頼書」をご提出いただく必要があります。(注1)Q67の(注1)及び(注2)をご参照ください。

(注2)被相続人のNISA口座が開設されている証券会社と相続人の特定口座が開設されている証券会社とが同一の場合に移管することができます。

-

Q74贈与者がNISA口座において保有している上場株式等の贈与を受ける場合に、NISA口座に受け入れることはできますか?

-

A74

できません。

NISA口座には、新たに購入した上場株式等及びNISA口座で保有する上場株式等の組織再編等により取得した上場株式等(Q24、25参照)しか受け入れることができません。

このため、贈与者がNISA口座で保有していた上場株式等の受贈者は、その贈与により取得する上場株式等を特定口座か一般口座のいずれかに受け入れることになります。受け入れる上場株式等の取得日は贈与があった日となり、取得価額は贈与があった日の時価(注1)となります。

また、特定口座に受け入れる場合には、以下の要件を全て満たした場合に限られるほか(注2)、贈与者のNISA口座が開設されている証券会社の営業所に対して、「相続上場株式等移管依頼書」及び「贈与契約書の写しなどで贈与により取得したことを明らかにするもの」をご提出いただく必要があります。

① お客様が贈与により取得する上場株式等について、同一銘柄は全てその特定口座に移管されること(注3)② お客様が贈与により取得する上場株式等が、贈与者がNISA口座に保有する上場株式等の一部である場合には、お客様がその特定口座で移管がされる上場株式等と同一銘柄を保有していないこと(注4)

(注1)Q67の(注1)及び(注2)をご参照ください。

(注2)贈与者のNISA口座が開設されている証券会社と受贈者の特定口座が開設されている証券会社とが同一の場合に限り移管することができます。

(注3)例えば、お客様が贈与により取得する上場株式等について、同一銘柄を特定口座と一般口座に分けることは認められません。

(注4)例えば、(a)贈与者がNISA口座で保有する上場株式等の一部を贈与し、お客様が特定口座においてその上場株式等と同一銘柄を保有している場合や、(b)贈与者がその銘柄を複数の方に贈与する場合には、お客様が特定口座において同一銘柄を保有していると、その特定口座に受け入れることはできません。

出国時の取扱いについて

-

Q75NISA口座を開設しましたが、海外勤務のため出国することになりました。出国をしてもNISA口座で非課税の適用を受けることができますか?

-

A75

(1)NISA口座を開設された方が、給与等の支払をするものからの転任の命令等の理由により出国をして非居住者となられた場合(注1)は、出国後も引き続きNISA口座にお預けになっている上場株式や株式投資信託等について、非課税の適用を受けることができます(注2)。

(注1)NISA口座において、出国後も引き続き非課税の適用を受ける場合は、その出国する日の前日までに「(非課税口座)継続適用届出書」をNISA口座を開設している証券会社などに提出しなければなりません。また、帰国後に引き続きNISA口座で非課税の適用を受けることを希望する場合には、NISA口座を開設している証券会社などに「(非課税口座)帰国届出書」を提出しなければなりません。ただし、「(非課税口座)継続適用届出書」による手続きを取り扱っていない証券会社もあるため、詳細はお取引先の証券会社に直接お問い合わせください。以下 Q79 まで同じです。

(注2)この非課税の適用を受けられる期間は、「(非課税口座)継続適用届出書」を提出した日から5年を経過する日の属する年の 12月31日までの期間です。もし、この期間が終了するまでに「(非課税口座)帰国届出書」を提出しなかった場合は、NISA口座は廃止され、NISA口座にお預けになっている上場株式や株式投資信託等は一般口座へ移管されます。

(2)上記(1)以外の理由によりNISA口座を開設された方が出国により非居住者となられた場合(注)又は出国後にNISA口座で非課税の適用を受けることを希望しない場合、NISA口座が閉鎖(廃止)され、NISA口座にお預けになっている上場株式や株式投資信託等は特定口座又は一般口座に移管され、非課税の適用を受けることができなくなります。

(注)出国後、引き続き非課税の適用を受けない場合は、その出国する日の前日までに「出国届出書」をNISA口座を開設している証券会社などに提出しなければなりません。お客様が「出国届出書」を提出しなかった場合であっても、お客様のNISA口座を開設している証券会社が、お客様の出国後にその旨を把握した場合であって、そのNISA口座で支払われた配当金等がある場合には、遡及して課税されることとなります。

-

Q76海外転勤のために出国し、出国後もNISA口座で非課税の適用を受けておりますが、出国期間中もNISA口座において新たな買付けをすることができますか?

-

A76

NISA口座を開設している証券会社などに「(非課税口座)継続適用届出書」を提出して、出国後も引き続きNISA口座にお預けになっている上場株式や株式投資信託等について、非課税の適用を受けている場合においても、そのNISA口座での新たな買付けをすることはできません。ただし、帰国後に「(非課税口座)帰国届出書」を提出した後は、そのNISA口座での新たな買付けをすることができます(注)。

なお、上場会社等の組織再編等により受け入れる上場株式等(Q24及びQ25に掲げるもの)は当該NISA口座に受け入れることができます。(注)「(非課税口座)帰国届出書」は、「(非課税口座)継続適用届出書」を提出した日から5年を経過する日の属する年の12月31日までに提出する必要があります。

-

Q77出国中に証券会社の変更やNISA口座に設定されている勘定を変更することができますか?また、住所等が変更になった場合、「非課税口座異動届出書」の提出は必要ですか?

-

A77

「(非課税口座)継続適用届出書」を提出して出国してから「(非課税口座)帰国届出書」を提出するまでの間に、当該NISA口座を開設している証券会社を変更することはできません。

なお、出国中に住所等が変更になった場合において、「非課税口座異動届出書」の提出は不要です。

-

Q78出国の際に「(非課税口座)継続適用届出書」を提出して出国した場合、帰国後に改めてNISA口座で新たな買付けができますか?

-

A78

「(非課税口座)継続適用届出書」を提出して出国した後、提出した日から起算して5年を経過する日の属する年の12月31日までに「(非課税口座)継続適用届出書」を提出した金融機関に「(非課税口座)帰国届出書」を提出した場合、当該NISA口座にて新たな買付けが可能となります。

なお、「(非課税口座)継続適用届出書」の提出した日から起算して5年を経過する日の属する年の12月31日までに「(非課税口座)帰国届出書」を提出しなかった場合には、同日に「非課税口座廃止届出書」を提出したものとみなしてNISA口座は廃止され、当該NISA口座で保有していた上場株式等は一般口座へ払い出されます。

-

Q79出国の際に「出国届出書」を提出して出国し、NISA口座が廃止された場合、帰国後に改めてNISA口座を開設できますか?

-

A79

NISA口座を開設した後、出国して当該NISA口座を廃止した場合であっても、一定の手続の下、帰国後においてNISA口座を再開設することができます。

なお、出国時にNISA口座の廃止により課税口座に払い出された上場株式等については、帰国後に再開設するNISA口座に移すことはできません。

- 2023年までのNISA、つみたてNISA、ジュニアNISAについてはそれぞれのページをご覧ください。