日本証券業協会におけるサステナブルファイナンス推進に向けた取組み

1.ICMA共催 サステナブルボンド・カンファレンス/原則年次カンファレンス

日本証券業協会では、環境問題や社会問題解決、さらにはSDGsの達成に貢献する資金調達手段であるグリーンボンドやソーシャルボンド等について、日本市場関係者の理解を深め、日本市場の課題等を探る機会となるよう、2017年より「グリーン/ソーシャルボンド・カンファレンス」を開催しています(国際資本市場協会(ICMA)との共催)。

本カンファレンスは、毎年、多くの市場参加者等の注目を集めており、多くの発行体、銀行、証券会社、(機関)投資家等に参加いただいております。

また、2025年においては、ICMA原則年次カンファレンス(Annual Conference of the Principles)を、日本証券業協会共催により、日本で初めて開催しました。

グリーンボンド等の市場拡大は、企業や団体等の持続可能な社会実現に向けた活動の後押しに繋がり、また、投資者への適切な投資機会の提供に資するとともに、その市場規模の拡大が日本の債券市場の活性化に寄与すると考えられます。

日本証券業協会は、今後も、主要なステークホルダーが知識、情報を共有するための機会を提供し、グリーンボンド等の更なる市場規模拡大に貢献してまいります。

●今後の開催について

(未定)

●過去開催について

2021年度 グリーン/ソーシャルボンド・カンファレンスの開催結果

2020年度 グリーン/ソーシャルボンド・カンファレンス開催結果

2.「インパクト測定ツール情報サイト」

社会的または環境的な変化や効果を投資判断に包摂するインパクト投資が注目を集める中、そうした投資活動により生じるインパクトを測定・マネジメントすること(Impact Measurement and Management:IMM)の重要性も増しています。本協会では、代表的なツールの概要や使用方法等を「インパクト測定ツール情報サイト」で紹介しています。

3.その他サステナブルファイナンス推進に向けた取組み

・ 【海外市場関係者向けラウンドテーブル】Strengthening global synergies to advance transition finance: Lessons and leadership from Japan and the UK

2026年5月27日(水)~29日(金)の3日間にわたり開催された、国際資本市場協会(ICMA)年次総会(於ロンドン)にて、プログラムの一つとして、日本のトランジション戦略や国際協調の意義等を発信することを目的とした海外市場関係者向けのラウンドテーブルを開催しました。

・ GX 経済移行債フレームワーク改訂版等に関する説明会

サステナブルファイナンスに携わる市場関係者が、GX経済移行債の発行状況、改訂版「クライメート・トランジション・ボンド・フレームワーク」、「資金充当レポート」及び「インパクトレポート」の内容等の理解を深めることを目的とした説明会を、経済産業省、財務省等の下で開催しました。

・ 【海外市場関係者向けラウンドテーブル】Climate Transition Finance in Japan and the Next Steps to Decarbonization

2025年6月4日(水)~6日(金)の3日間にわたり開催された、国際資本市場協会(ICMA)年次総会(於フランクフルト)にて、プログラムの一つとして、日本のトランジション戦略の意義等を伝えることを目的とした海外市場関係者向けのラウンドテーブルを開催しました。

・ 【海外市場関係者向けラウンドテーブル】Japan Climate Transition: The Frontier with Finance

2024年5月22日(水)~24日(金)の3日間にわたり開催された、国際資本市場協会(ICMA)年次総会(於ブリュッセル)にて、プログラムの一つとして、日本のトランジション戦略の意義を伝えることを目的とした海外市場関係者向けのラウンドテーブルを開催しました。

・ 会長談話「クライメート・トランジション利付国債発行によせて」

2024年2月のクライメート・トランジション利付国債初回発行にあわせ、会長談話「クライメート・トランジション利付国債発行によせて」(日本語・英語)を発出しました。

・ GX経済移行債勉強会

サステナブルファイナンスに携わる市場関係者が、GX経済移行債発行の意義やフレームワーク、SPOの内容等の理解を深めることを目的とした勉強会を、経済産業省、財務省及び第三者評価機関協力の下で開催しました。

・ 「インパクトコンソーシアム」への参画について

インパクト実現を図る経済・金融の多様な取組みを支援し、インパクトの創出を図る投融資を有力な投資手法・市場として確立していく観点から、投資家・金融機関、企業、自治体等の幅広い関係者がフラットに議論し、国内外のネットワークとの対話・発信を図る場として、「インパクトコンソーシアム」が設置されることとなりました。日本証券業協会は、「インパクトコンソーシアム」に設立発起人として参画しています。

・ 「トランジション・ファイナンスにかかるフォローアップガイダンス」説明会

2023年6月に策定・公表された「トランジション・ファイナンスにかかるフォローアップガイダンス~資金調達者とのより良い対話に向けて~」について、今般、トランジション・ファイナンスに携わる市場関係者が、本ガイダンスの策定の背景、内容等の理解を深めることを目的とした説明会を、経済産業省協力の下で開催しました。

・ トランジション・ファイナンス推進のためのロードマップ勉強会

経済産業省・国土交通省において策定された多排出産業の各分野別ロードマップについて、トランジション・ファイナンスに携わる幅広い市場関係者が、トランジション・ファイナンスの意義、各分野別ロードマップ策定の背景、内容等の理解を深めることを目的とした「トランジション・ファイナンス推進のためのロードマップ勉強会」を、計5回に渡り開催しました。

・ GX技術見学会の開催について

GX(グリーン・トランスフォーメーション)の加速・実現には、150 兆円超の官民のGX投資が必要であるとされています。150 兆円超のGX投資実現には、市場仲介者や資金調達者だけでなく、資金供給者としての機関投資家等の投資家層においても、GXで用いられる技術が如何に脱炭素化に向けた道筋にて意義を持つか、実際の技術の一次情報を通じて理解が深まることが重要であると考えます。このような意識の下、日本証券業協会では、主に機関投資家や証券会社等の方々を対象としたGX技術見学会を開催しています。

・ グリーンボンド等に係るICMA原則等の日本語訳について

日本証券業協会では、国際資本市場協会(ICMA)が公表するグリーンボンド原則やソーシャルボンド原則、インパクトレポーティングに関するガイダンス文書、SDGsに照らしたマッピング資料について日本語訳の作成を行い、ICMAウェブサイトに掲載されています。

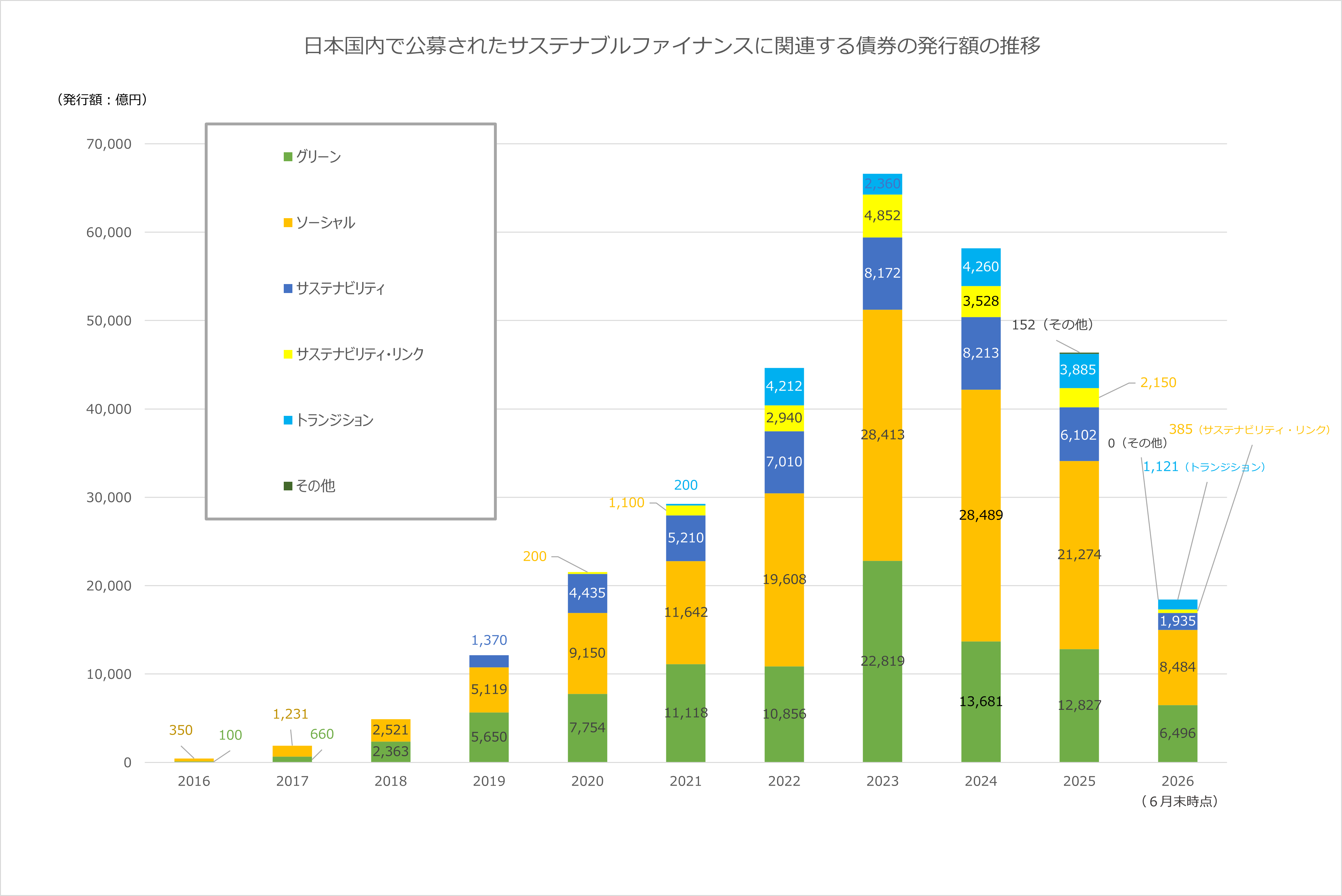

4.サステナブルファイナンスに関連する債券の発行状況

日本国内で公募されたサステナブルファイナンスに関連する債券の発行額・件数※を掲載しています。

| 2016 | 2017 | 2018 | 2019 | 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | 計 | |

| グリーン | 1 | 6 | 26 | 47 | 74 | 86 | 93 | 130 | 128 | 108 | 43 | 742 |

| ソーシャル | 2 | 9 | 10 | 22 | 47 | 53 | 97 | 117 | 113 | 102 | 40 | 612 |

| サステナビリティ | 0 | 0 | 0 | 14 | 25 | 42 | 50 | 56 | 50 | 53 | 13 | 303 |

| サステナビリティ・リンク | 0 | 0 | 0 | 0 | 2 | 7 | 16 | 26 | 22 | 12 | 4 | 89 |

| トランジション | 0 | 0 | 0 | 0 | 0 | 2 | 27 | 14 | 23 | 28 | 8 | 102 |

| その他 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 1 | 0 | 1 |

| 計 | 3 | 15 | 36 | 83 | 148 | 190 | 283 | 343 | 336 | 304 | 108 | (件) |

※

本資料では、発行体により資金が原則に準拠したグリーンプロジェクト、ソーシャルプロジェクト、サステナビリティプロジェクト、トランジションプロジェクトに充当される債券又はKPI(Key Performance Indicators(重要業績評価指標))設定/SPTs(Sustainability Performance Targets(サステナビリティ・パフォーマンス・ターゲット))達成型(SLB型)の性質を持つ債券のうち、外部レビュー(フレームワークの外部レビューを含む)を取得したものを集計しています。トランジションボンドは、資金使途特定型(トランジションボンド)及び/又はサステナビリティ・リンク型(トランジション・リンク・ボンド)の債券を含みます。

本資料は情報提供を目的としたものであり、売買の勧誘を目的としたものではありません。また、引受会社等より情報提供のあった範囲内での記載となっております。投資判断等のご利用に際しては、募集要項等で掲載項目の詳細をご確認いただきますようお願いいたします。

本資料は、公表後に変更・訂正される場合があります。

本資料に掲載された情報については、万全を期しておりますが、諸事情により誤りが含まれる可能性があります。掲載された情報の利用は、利用者の責任の下に行うこととし、日本証券業協会は、これに関わる一切の責任を負うものではありません。

2024年2月より発行されている「クライメート・トランジション利付国債(GX経済移行債)」について、上記グラフの参照元としている「公社債発行銘柄一覧」が国債を集計対象外としている都合上、上記グラフにおいても集計されておりません。

なお、2025年9月末集計時点より、「発行件数」を別表にて記載させていただくとともに、新たに「その他」カテゴリーを設けさせていただいております。

5.SDGsに貢献する金融商品

SDGsに貢献する金融商品のなかでも、近年注目を集めているのはグリーンボンドやソーシャルボンド、サステナビリティボンド、サステナビリティ・リンク・ボンド、トランジションボンド*1などを含むいわゆる「SDGs債」です。

発行体のサステナビリティ戦略における文脈に即し、調達資金がSDGsに貢献する事業に充当される債券や、SDGsの実現に貢献するKPI設定/SPTs*2達成型の性質を持つ債券、いわゆる「SDGs債」には、SDGsの中でも環境・社会へのポジティブなインパクトを有し、一般的にスタンダードとして認められている原則(以下、「原則」といい、例えば、国際資本市場協会(ICMA)によるグリーンボンド原則、ソーシャルボンド原則、サステナビリティボンド・ガイドライン、サステナビリティ・リンク・ボンド原則、クライメート・トランジション・ボンド・ガイドラインなどを指します。)*3に沿った債券や、事業全体がSDGsに貢献すると考えられる機関*4が発行し、インパクト(改善効果)に関する情報開示が適切*5になされている債券が含まれます*6。

SDGs債は、発行体のサステナビリティ戦略における文脈に即し、環境・社会課題解決を目的として発行されますが、元利払いにおける一般的なSDGs債の信用力は、その発行体が発行する他の通常の債券と同様となります。SDGs債が通常の債券と異なる点は、環境・社会課題解決のための資金使途が特定されている及び/又はSDGsの実現に貢献するKPI設定/SPTs達成型の性質を持っていることであり、複数の投資家から集められた投資資金は、直接金融市場を通じて、SDGs達成に貢献します。

- ※1 トランジションボンドは、資金使途特定型(トランジションボンド)及び/又はサステナビリティ・リンク型(トランジション・リンク・ボンド)の債券を含みます。

- ※2 KPI:Key Performance Indicators(重要業績評価指標)、SPTs:Sustainability Performance Targets(サステナビリティ・パフォーマンス・ターゲット)

- ※3 ICMAによる原則のほか、国や地域、国際機関等において策定された原則もあります。日本においては、環境省により「環境省グリーンボンドガイドライン」(2017年)、金融庁により「ソーシャルボンドガイドライン」(2021年)、金融庁・経産省・環境省により「クライメート・トランジション・ファイナンスに関する基本指針」(2021年)が公表されました。一般的に、これらの原則に従い発行された債券には、準拠する原則に応じグリーンボンド、ソーシャルボンド、又は、サステナビリティボンド等の呼称が付されています。

- ※4 事業自体がSDGsに貢献すると考えられる機関としては、主に国際機関が考えられ、例えば、アジア開発銀行、国際復興開発銀行(世界銀行)、欧州復興開発銀行、米州開発銀行、国際金融公社、アフリカ開発銀行、欧州投資銀行、北欧投資銀行などがあります。

- ※5 例えば、ICMA原則等で示されるインパクト・レポーティング(影響評価報告)に準じた内容が考えられます。但し、事業自体がSDGsに貢献すると考えられる機関が発行し、インパクトに関する情報開示が適切になされている債券であっても、原則に沿っていない場合もあることに注意が必要です。

- ※6 「SDGs債」という呼称は主に国内市場で用いられており、海外市場についてはその限りではありません。

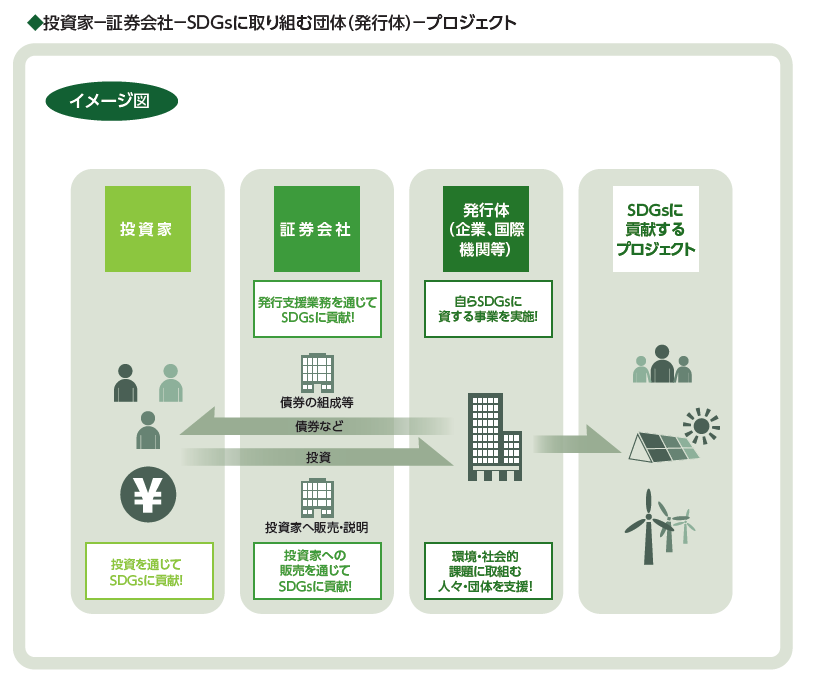

SDGsの目標は広範であり、国内外の様々な企業、非営利団体、行政機関、国際機関等がSDGsに資するプロジェクトに携わっています。その様々なプロジェクトを遂行し、SDGsを達成するためには、膨大な資金が必要とされており、各国・地域が拠出する公的資金だけでなく、一般の人々を含む民間からの資金の供給が求められています。

証券会社で取り扱っている債券、投資信託等の金融商品には、SDGsの達成に向けて取り組む団体等(企業、国・地域、行政機関、国際機関等)の債券等発行体に資金を供給し、その活動を後押しするものがあります。こうした金融商品へ投資された資金は、当該発行体を通じて、SDGsの達成に貢献するプロジェクトに用いられることになります。つまり、投資家は、このような金融商品への投資を通じて、リスクに応じた経済的リターンが期待できるとともに、SDGsの達成に貢献することができると言えます。

また、証券会社は、本業である市場仲介機能を発揮し、SDGsに取り組む団体等(発行体)の資金ニーズと、投資を通じて環境・社会的課題を解決したいと考える投資家のニーズをつなげることでSDGsに貢献しています。

SDGsに貢献する金融商品の歴史を紐解くと、1920年代からSRI、ESG投資、インパクト投資等との変遷を辿りながら、長い年月をかけて発展し続けています。

特に近年、資源の枯渇や地球温暖化の影響による気候変動などの深刻化を背景として、規制が強化される一方、再生可能エネルギーをはじめとする新分野への投資機会が増加しています。こうした状況のなか、環境・社会的課題への対応が長期的には売上やコストへの影響といった形で投資リターンのみならず企業の持続可能性に影響し得るとの認識が高まってきました。このような認識の高まりに加え、国連責任投資原則(PRI)策定・SDGs採択といった社会的な注目を背景に、投資の意思決定の際に、気候変動リスクや社会的責任といった環境・社会・企業統治(ESG)を重視する投資家が増加し、これに呼応する形で、発行体(企業・国際機関等)や証券会社等の金融機関がESGやSDGsを意識した情報開示並びに金融商品の発行・提供を拡大させてきました。

金融商品を通じて直接的または間接的にSDGsへの貢献を実現している事例は多岐にわたっています。株式市場においては、環境や社会、企業統治(ESG)の要素を投資判断に体系的に組み込み、総合的な評価が高い企業に資金供給を行い企業に改善を促すESGインテグレーションと呼ばれる投資手法があるほか、投資信託(ファンド)では、SDGsに貢献する事業を行っている企業に投資するファンドや、ESGやSDGsの観点から投資先を選定するファンドが数多く設定され、企業の環境・社会的な取組みやSDGsへの取組みを促している事例も存在します。

![]()

本協会が発行する「SDGsに貢献する金融商品に関するガイドブック」では、SDGsと投資の関係、SDGsに貢献する金融商品の歴史など、SDGs債についてさらに詳しく解説しています。