-

2023年12月までのジュニアNISAに関するページです。

2024年1月から始まるNISA、2023年12月までのNISA、つみたてNISAについては、それぞれのページをご覧ください。

ジュニアNISAのキホン

-

Q1ジュニアNISA(ニーサ)は、どのような制度ですか?

-

A1

ジュニアNISA(ニーサ)は、2016年1月から口座開設の受付が開始された未成年者少額投資非課税制度の愛称です。ただし、上場株式等の購入については、2016年4月1日から開始されました。証券会社や銀行、郵便局などの金融機関で、ジュニアNISA口座を開設して上場株式・ETF・REIT・株式投資信託(公募のものに限ります。以下同じです。)等を購入すると、本来20.315%の税率で課税される配当金や売買益等が、非課税となる制度です。

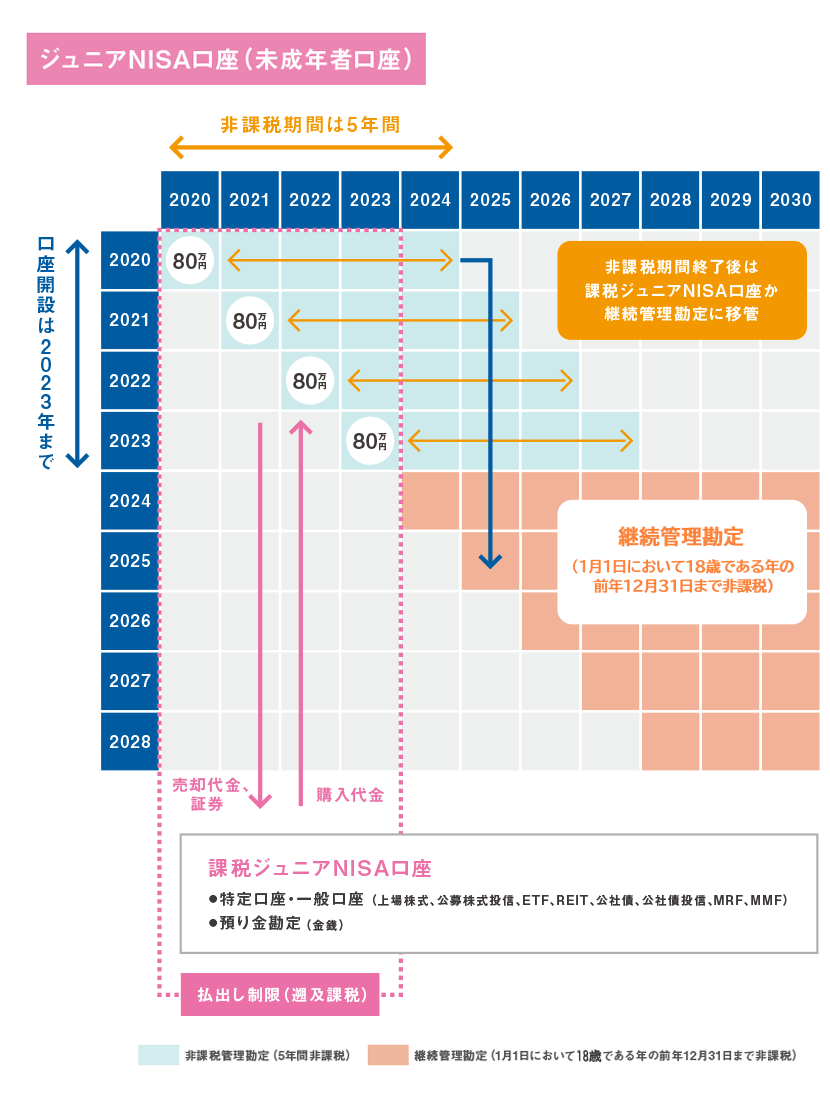

年間投資枠は80万円で、非課税保有期間は最長5年間です。

なお、ジュニアNISAは、18歳以上の方が利用できる成人NISA(ここでは「一般NISA」を指します(注)。)とは異なり、3月31日時点で18歳である年の前年の12月31日までは払出し制限があり、制限に反して払出しがされた場合にはそれまで非課税で受領した配当金や売買益等について払出し時に生じたものとして課税されますので、注意が必要です。(注)「成人NISA」には「一般NISA」のほかに、「つみたてNISA」があります。詳しくは「つみたてNISAに関するQ&A」をご参照ください。

- 〔図表1〕ジュニアNISAの制度概要

-

項目 摘要 制度を利用可能な者

(口座開設者)日本に居住する未成年者(0歳~17歳まで)

※口座開設に必要な「未成年者非課税適用確認書の交付申請書」の提出期限は2023年9月末まで。

※証券会社等によっては、これより早く提出を締め切る場合がございますので、ご注意ください。口座開設が可能な金融機関 証券会社、銀行、郵便局等 運用管理 原則として、親権者等が未成年者のために代理して行う 払出し制限 3月31日時点で18歳である年の前年の12月31日までの払出し制限あり

※災害等やむを得ない場合には、税務署の確認を受けることにより非課税での払出しが可能

※2024年以降は、非課税での払出しに関する要件が緩和されます。非課税対象 上場株式・ETF・REIT・株式投資信託等の譲渡益・配当等

※上場株式・ETF・REITの配当等は、証券会社で受け取る方式(株式数比例配分方式)を選択する必要があります。非課税保有期間 非課税管理勘定

投資した年から最長5年間継続管理勘定(非課税管理勘定からの移管専用勘定)

2024年から2028年までの各年に設定され、口座開設者が18歳になるまで非課税で保有可能。新規投資は不可。年間投資枠 80万円 投資可能期間 2016年4月から2023年12月末まで 口座開設金融機関の変更 変更できない

※網掛け部分は成人NISAと異なる点を示しています。

-

Q2ジュニアNISAで未成年者に代わって運用管理を行う「親権者等」の範囲に制限はありますか?

-

A2

あります。

未成年者である口座開設者本人以外の者によりジュニアNISA口座が名義口座として利用されることを防ぐ観点から、ジュニアNISAで運用管理を行う「親権者等」の範囲については、口座開設者本人の法定代理人、又は法定代理人から書面による明確な委任を受けた口座開設者本人の二親等以内の者に限定されることとなっています。

このため、証券会社などでは、口座開設者本人以外の方が運用管理者となる場合には、その方と口座開設者本人の関係を証する書類(戸籍謄本等)の提示を求めることがございますので、予めご了承ください。

-

Q3ジュニアNISAでは、両親や祖父母に限らず、第三者が資金を拠出することも可能であると聞きましたが、資金の出し手の範囲に制限はありますか?

-

A3

ジュニアNISAでは、資金の出し手の範囲に制限はありませんが、未成年者である口座開設者本人以外の者によりジュニアNISA口座が名義口座として利用されることを防ぐ観点から、運用される資金は厳に口座開設者本人に帰属するものに限定される必要があり、証券会社などでは、ジュニアNISA口座へ拠出される金銭について、口座開設者本人に贈与済みの資金であり、ご両親や祖父母、その他第三者に帰属するものではないことを確認する必要があります。

このため、証券会社などでは、ジュニアNISA口座への資金拠出について、口座開設者本人の銀行口座からの振込み、口座開設者本人名義の他の証券口座からの振込み又は口座開設者本人若しくは法定代理人による現金での入金に限ることとしており、併せて、ジュニアNISA口座を開設する際、法定代理人や運用管理者から「口座開設者本人に帰属する資金以外の資金によってジュニアNISA口座で投資が行われないこと」を証する書類等の提出を求めることとされています。

-

Q4ジュニアNISAの払出し制限とは、どのようなものですか?

-

A4

ジュニアNISAは、子・孫の将来に向けた長期投資という制度趣旨や祖父母や親等が本制度を用いて「成人NISAの1人1口座」の制限を潜脱することとならないように、口座開設者(子・孫)が18歳に達する年(注1)までは、購入した上場株式等や配当金、売却代金等の払出しをさせないことを前提とした制度設計となっています。

「ジュニアNISA口座」で購入した上場株式・ETF・REIT・株式投資信託等の配当等やこれらを売却した場合の売却代金は、「課税ジュニアNISA口座」においてプールし、当該「課税ジュニアNISA口座」における上場株式・ETF・REIT・株式投資信託等・公社債・公社債投資信託(MRF等を含む。)の購入や「ジュニアNISA口座」の年間投資枠の範囲内での上場株式・ETF・REIT・株式投資信託等への再投資が可能となりますが、ジュニアNISA口座及び課税ジュニアNISA口座から払出すことはできません。

万が一、払出しを行った場合には、ジュニアNISA口座及び課税ジュニアNISA口座の開設日以後、非課税で受領した全ての配当金や売買益等について払出し時に配当金の支払や譲渡があったとみなして課税されますので、注意が必要です(注2)。ただし、災害等のやむを得ない事由による払出しの場合は課税されません。- (注1)口座開設者が3月31日時点で18歳である年の1月1日以降、払出しが可能となります。

- (注2)2024年以降は、非課税で受領した全ての配当金や売買益等について、口座開設者が18歳に達していない年であっても、課税なしで払出すことができます。

-

〔図表2〕ジュニアNISAの口座の区分

- ジュニアNISAの利用を申し込むと、「ジュニアNISA口座」と「課税ジュニアNISA口座」の両方が同時に開設されます。

-

ジュニアNISA口座

(3月31日時点で18歳である年の前年の12月31日までの払出し制限あり(注))

※税法上は「未成年者口座」と規定されている。- 非課税対象となる上場株式・ETF・REIT・株式投資信託等を管理

課税ジュニアNISA口座

(3月31日時点で18歳である年の前年の12月31日までの払出し制限あり(注))

※税法上は、「課税未成年者口座」と規定されている。-

ジュニアNISA口座での売却代金や配当金・分配金(ジュニアNISA口座で再投資しないものに限る。)、顧客から拠出された金銭(預り金)などを管理

⇒証券総合口座を開設している場合には、預り金ではなく、MRFの買付けが行われる。 - 課税対象となる上場株式・ETF・REIT・株式投資信託等・公社債・公社債投資信託(MRF等を含む。)を管理

(注)2024年以降は、非課税で受領した全ての配当金や売買益等について、口座開設者が18歳に達していない年であっても、課税なしで払出すことができます。

-

Q5ジュニアNISA口座は何歳から開設できますか?

-

A5

ジュニアNISA口座は、日本国内にお住まいの未成年者(口座を開設しようとする年の1月1日において17歳以下、又はその年に出生した者)の方が利用でき、証券会社や銀行、郵便局などの取扱金融機関で、一人につき1つの口座の申込・開設ができます。

なお、口座開設に必要な「未成年者非課税適用確認書の交付申請書」の提出期限は2023年9月末までとされています。証券会社等によっては、これより早く提出を締め切る場合がございますので、ご注意ください。

-

Q6利用限度額はありますか?

-

A6

ジュニアNISA口座を通じて上場株式・ETF・REIT・株式投資信託等を購入できる利用限度額(年間投資枠)は、一人年間80万円です。利用限度額(年間投資枠)は、買付代金ベースです(手数料等は含みません)。

-

Q7特定口座で保有する上場株式や株式投資信託等をジュニアNISA口座に移すことはできますか?

-

A7

証券会社などの口座(特定口座、一般口座)にお預けになっている上場株式や株式投資信託等をジュニアNISA口座に移すことはできません。ジュニアNISA口座を開設した日以降、新たな資金で購入していただく必要があります(成人NISAと同じです。)。

-

Q8非課税保有期間5年間が終わるとどうなりますか?

-

A8

-

(1)非課税保有期間終了時に18歳未満であった場合、自動的に継続管理勘定に移り、1月1日時点で18歳である年の前年の12月31日まで非課税の恩典を受けることが可能です。

(注)特定口座または一般口座への移管を希望される場合にはジュニアNISA口座を開設している証券会社などに所定の依頼書を御提出ください。

なお、特定口座に移管する場合は、同一年分の非課税管理勘定に係る同一銘柄の上場株式等(継続管理勘定に移管する上場株式等を除きます。)は、全てを特定口座に移管しなければなりません。(注)2024年1月1日以降は、ジュニアNISA口座(非課税管理勘定及び継続管理勘定)及び課税ジュニアNISA口座から、課税なしで払出しが可能となります。ただし、全ての商品を払出す必要があるとともに、払出し後、これらの口座は廃止されます。

- (2)非課税保有期間終了時に18歳以上であった場合、特定口座をお持ちであれば特定口座に、お持ちでない場合は一般口座に、それぞれ特段の手続をすることなく移管されます。

- 【ジュニアNISA制度のイメージ】

-

-

-

Q9「継続管理勘定」とは何ですか?

-

A9

ジュニアNISA口座で上場株式等の買付けを行うことができるのは2016年4月1日から2023年12月31日までとされており、各年において買付けた上場株式等の非課税保有期間は最長5年間となります。例えば、2016年6月に0歳でジュニアNISA口座を開設された方は、7歳の年(2023年)に新規の買付けが終了し、7歳の年に買付けた上場株式等の非課税保有期間は11歳の年(2027年)に終了してしまうことになります。

このため、2024年から2028年までの各年に設定される非課税管理勘定からの移管専用の勘定として、「継続管理勘定」が設けられることとなり、ジュニアNISA口座で2019年から2023年の間に買付けた上場株式等について、それぞれの年に買付けた上場株式等の非課税保有期間の5年間が終了するタイミングで「継続管理勘定」に移管して保有を続けることにより、1月1日において18歳である年の前年12月31日まで非課税の恩典を受けることが可能となっています(注)。

また、「継続管理勘定」においては、新規の買付けはできませんが、他の年分の非課税管理勘定から、その非課税保有期間が終了するタイミングで移管した上場株式等の全てを受け入れることが可能となっています(非課税保有期間の終了時以外のタイミングで移管する場合には、移管時の時価の合計額が80万円以内のものに限られます。)。(注)特定口座をお持ちの方は、特段の手続をすることなく、ジュニアNISA口座内の「継続管理勘定」の上場株式等は、非課税保有期間終了後に特定口座に移管されます。特定口座をお持ちの方で、一般口座への移管を希望される場合には証券会社に所定の依頼書を御提出ください。なお、特定口座に移管する場合は、同一年分の「継続管理勘定」に係る同一銘柄の上場株式等は、全てを特定口座に移管しなければなりません。

特定口座をお持ちでない場合は、特段の手続をすることなく、一般口座に移管されます。

-

Q10私はジュニアNISA口座を開設していますが、近く18歳になります。18歳になった後は、成人NISAを開設できるようになると思いますが、ジュニアNISA口座で保有している上場株式や株式投資信託等を、成人NISAに移管(ロールオーバー)することは可能ですか?

-

A10

できません。

2024年以降、ジュニアNISA口座を開設している方が18歳である1月1日を迎えた場合、その日においてジュニアNISA口座が開設されている証券会社の営業所に、その方の成人NISA口座として新しいNISA口座が自動的に開設されることとなります。

ただし、ジュニアNISA口座で保有している上場株式や株式投資信託を、新しいNISA口座に移管することはできません。

-

Q11ジュニアNISA口座を開設していますが、成人になりました。引き続き、親権者等が運用することになりますか。

-

A11

ジュニアNISA口座を開設している方が成人となった後は、原則として、口座開設者本人が運用指図を行うこととなります。

このため、証券会社などにおいては、口座開設者が成人となってから初めて取引を行うまでの間に、口座開設者本人の適合性の確認を行うこととなります。

また、口座開設者が成人となった後も、引き続き運用管理者による運用指図が行われることを希望する場合には、ジュニアNISA口座が開設されている証券会社などに対して、予めその旨を届け出ていただくことになります。

対象となる商品

-

Q12ジュニアNISA口座で非課税対象となる商品は何ですか?

-

A12以下の商品が対象です。

- 上場株式(上場新株予約権を含む)

- 日銀出資証券

- 上場優先出資証券

- 上場新株予約権付社債

- ETF(上場投資信託)

- 上場REIT(不動産投資信託)

- 公募株式投資信託の受益権

- 外国上場株式等

-

Q13ジュニアNISA口座では、預金や国債、社債、公社債投資信託も非課税の対象となりますか?

-

A13

非課税の対象とはなりません。

また、国債、社債、公社債投資信託は、ジュニアNISA口座を通じて購入することもできません。

-

Q14新しくジュニアNISA口座を開設すれば、現在保有している上場株式や株式投資信託等の配当金や売買益等は非課税となりますか?

-

A14

新しくジュニアNISA口座を開設しても、現在、証券会社などの口座(特定口座、一般口座)にお預けになっている上場株式や株式投資信託等の配当金や売買益等は非課税となりません。ジュニアNISA口座を開設した日以降、新たに購入し、ジュニアNISA口座に受け入れた上場株式や株式投資信託等の配当金や売買益等が非課税の対象となります(成人NISAと同じです。)。

-

Q15証券会社と銀行、郵便局などで、購入・利用できる商品に違いはありますか?

-

A15

証券会社と銀行、郵便局などでは、ジュニアNISAを利用して購入できる商品に違いがあります。証券会社では上場株式・ETF・REIT・株式投資信託等が、銀行、郵便局などでは株式投資信託が購入・利用できます。購入される上場株式や株式投資信託等の商品内容を十分に検討のうえ、ジュニアNISA口座を開設する証券会社や銀行、郵便局をお選びください(成人NISAと同じです。)。

口座をつくる

-

Q16現在、証券会社に口座(特定口座、一般口座)を持っていますが、新しく「ジュニアNISA口座」を開設することはできますか?

-

A16

現在、証券会社などに口座(特定口座、一般口座)をお持ちの方も、新しく「ジュニアNISA口座」を開設することができます。ジュニアNISA口座の開設には、未成年者非課税適用確認書の交付申請書の提出や個人番号(マイナンバー)が記載された書類の提示などの手続が必要となります(Q17参照)。

-

Q17ジュニアNISA口座を開設するには、どのような手続が必要ですか?

-

A17

-

(1)証券会社などでは、お客様に対してジュニアNISA口座に関する約款を交付・説明するとともに、お客様から次の書類をご提出いただき、ジュニアNISA口座が二重に開設されないよう、税務署を通じて確認をすることになっています。

また、ジュニアNISA口座の開設手続の際には、個人番号カード等を提示し、個人番号を告知する必要があります(注1)。- ①未成年者非課税適用確認書の交付申請書(注2)

- ②未成年者口座開設届出書

(注1)お客様がジュニアNISA口座を開設しようとする証券会社などに証券口座を開設しており、個人番号カード等を提示して既に個人番号を告知している場合には、ジュニアNISA口座を開設する際の個人番号の告知が不要となります(なお、証券会社等によっては、個人番号の告知が不要とならない場合がありますので、ご留意ください。)。

(注2)口座開設に必要な「未成年者非課税適用確認書の交付申請書」の提出期限は2023年9月末までとされています。証券会社等によっては、これより早く提出を締め切る場合がございますので、ご注意ください。

-

(2)税務署では、ジュニアNISA口座の二重開設がないことを確認のうえ、証券会社などを通じて「未成年者非課税適用確認書」を交付し、証券会社などでは同確認書を受領後、ジュニアNISA口座を開設いたします(注)。

(注)証券会社などでは、上記のジュニアNISA口座の開設後にも、成人NISAと同様に、口座開設者の情報(氏名、生年月日、住所、整理番号、個人番号等)を税務署に提出することが法律上求められています。

-

-

Q18ジュニアNISA口座の開設には、証券会社などに申込をしてからどの程度の日数がかかりますか?

-

A18

証券会社などの金融機関では、お客様からジュニアNISA口座開設の申込受付後、ジュニアNISA口座が二重に開設されないよう税務署を通じて確認します。

金融機関が税務署に手続を行ってから、税務署から「未成年者非課税適用確認書」の書面の交付の有無についてのデータが提供されるまで、通常、1週間から2週間かかる見込みです(Q17参照)。

金融機関では、この税務署への確認手続に加えて、社内において、ジュニアNISA口座開設の申込受付の事務処理や、「未成年者非課税適用確認書」に基づく口座開設などの事務処理も必要となることから、申込からどの程度の日数でジュニアNISA口座が開設されるかは、申込をされる金融機関にお問い合わせください。

-

Q19ジュニアNISA口座は、複数の金融機関(証券会社や銀行、郵便局など)で、開設することはできますか?

-

A19

できません。

ジュニアNISA口座は、一人につき1つの金融機関でしか申込・開設できません。例えば、証券会社でジュニアNISA口座を開設された場合には、他の証券会社や銀行、郵便局などではジュニアNISA口座を開設することはできません。重複してお申込がないようご注意ください。

-

Q20複数の金融機関にジュニアNISA口座の開設を申し込んでしまいました。どうすればよいですか?

-

A20

- (1)複数の金融機関で申し込んでしまった場合、最も希望する金融機関でジュニアNISA口座の開設ができなくなることがあるため、いずれか1つの金融機関をお選びいただき、直ちに、ジュニアNISA口座の開設・お取引を希望されない金融機関に対して、ジュニアNISA口座の開設申込の取消しをお申し出ください。

- (2)証券会社や銀行などの金融機関では、お客様からのジュニアNISA口座開設の申込受付後、ジュニアNISA口座が二重に開設されないよう、税務署に対して「未成年者非課税適用確認書」の交付申請手続を行います。税務署では、この交付申請手続の受付時順に処理が行われ、最初に交付申請の手続を受付けた金融機関に対して「未成年者非課税適用確認書」が送付され、その他の金融機関には、「未成年者非課税適用確認書の交付を行わない旨の通知書」が送付されます。

- (3)ジュニアNISA口座は、上記(2)により「未成年者非課税適用確認書」が送付された金融機関で開設され、「未成年者非課税適用確認書の交付を行わない旨の通知書」が送付された金融機関では開設できません(Q17、19参照)。

- (4)このように、金融機関から税務署への申請手続、税務署での処理が行われ、いったん、金融機関でジュニアNISA口座が開設されますと、開設後に取消しのお申し出がされても、ジュニアNISA口座の開設を取り消すことができません。

売買時の注意

-

Q21ジュニアNISA口座で購入した上場株式や株式投資信託等は、いつでも売却できますか?

-

A21

ジュニアNISA口座で購入された上場株式や株式投資信託等は、いつでも売却できます。ただし、売買益が非課税となるのは、原則として、ジュニアNISA口座で購入した年の1月1日から起算して5年以内(例えば、2023年4月に株式を購入された場合、2027年12月末まで)にされた売却に限ります(成人NISAと同じです。)。なお、ジュニアNISA口座内で保有していた上場株式等を課税ジュニアNISA口座へ払出した場合、その上場株式等に係る払出し時までの値上がり益については非課税となります(Q8参照)。

また、18歳までは、売却代金は課税ジュニアNISA口座に受け入れる(管理する)こととなり、口座外に払出すことに制限がかかります(Q4参照)。

-

Q22ジュニアNISA口座で、60万円しか使わなかった場合には、残りの20万円の未使用分を翌年に繰り越すことはできますか?

-

A22

できません。ジュニアNISA口座の利用限度額(年間投資枠)は一人年間80万円で、年間投資枠の未使用分の翌年への繰り越しはできません。

-

Q23ジュニアNISA口座で上場株式を80万円で買付け、その年のうちに売却した場合、売却した80万円の年間投資枠を再度利用して、上場株式・株式投資信託等の買付けはできますか?

-

A23

ジュニアNISA口座の利用限度額(年間投資枠)は一人年間80万円とされており、再度、上場株式や株式投資信託等の買付けはできません。

-

Q24ジュニアNISA口座で上場株式を50万円で買付け、その年のうちに60万円で売却した場合、売却した60万円分の年間投資枠を使って、上場株式・株式投資信託等の買付けはできますか?

-

A24

ジュニアNISA口座の利用限度額(年間投資枠)は一人年間80万円で、利用額は買付代金で計算されます。年間投資枠80万円から、既に買付けた上場株式の買付代金50万円(利用額)を差し引いた30万円が残りの年間投資枠となり、30万円まで上場株式や株式投資信託等の買付けができます。

(利用額が買付代金で計算されることは、成人NISAと同じです。)

-

Q25ジュニアNISA口座で保有する上場株式等を売却した資金で、ジュニアNISA口座での再買付けを行うことはできますか?

-

A25

売却した年のジュニアNISA口座での年間投資枠の範囲内で再投資することができます(その年に既に80万円分買付けを行っていた場合はできません。)。

ジュニアNISA口座で保有する上場株式等の売却代金は、課税ジュニアNISA口座に預入され、払出し制限(Q4参照)はありますが、ジュニアNISA口座での年間投資枠の範囲内において再投資することは可能です。

なお、上記にかかわらず、2024年以降は、ジュニアNISA口座で買付けを行うことはできません。

-

Q26ジュニアNISA口座で保有する上場株式に売買損失が生じた場合、この売買損失は、特定口座や一般口座で保有する他の上場株式等の配当金や売買益等と損益通算ができますか?

-

A26

ジュニアNISA口座では、上場株式や株式投資信託等の配当金や売買益等は非課税となる一方で、これらの売買損失はないものとされます。したがって、特定口座や一般口座で保有する他の上場株式等の配当金や売買益等との損益通算はできません。

また、損失の繰越控除(3年間)もできません(成人NISAと同じです。)。

-

Q27私は、子供のジュニアNISA口座を開設し、子供のために毎月3万円の積立投資をすることを考えています。子供のジュニアNISA口座で積立投資を行うに当たって、注意することはありますか?

-

A27

ジュニアNISAでは、未成年者である口座開設者本人以外の者によりジュニアNISA口座が名義口座として利用されることを防ぐ観点から、運用される資金は厳に口座開設者本人に帰属するものに限定される必要があり、証券会社などでは、ジュニアNISA口座へ拠出される金銭について、口座開設者本人に贈与済みの資金であり、ご両親や祖父母、その他第三者に帰属するものではないことを確認する必要があります。

このため、お子様のジュニアNISA口座で毎月の積立投資を行う場合には、まずご両親の名義の銀行口座からお子様本人名義の銀行口座・証券口座に資金を移していただき、そのお子様本人名義の銀行口座・証券口座からジュニアNISA口座での買付けを行っていただく必要がありますので、予めご了承ください。

-

Q28私の子供がジュニアNISA口座を開設していますが、私立高校への入学が決まり、まとまったお金が必要になりました。払出し制限が解除されるより前にジュニアNISA口座又は課税ジュニアNISA口座から払出しを行う場合、口座が廃止され、過去に非課税で受領した利益に対して課税されることになると聞いていますが、払出しの際に特別な手続は必要となりますか?

※2024年以降は、払出し制限が解除されるより前であっても、課税なしで払出すことができます。(Q4参照)

-

A28

ジュニアNISA口座及び課税ジュニアNISA口座からの払出しを行う場合、これらの口座内の資産はあくまでも口座開設者本人が所有する資産となりますので、その払出しについては、口座開設者本人又は口座開設者本人の法定代理人のみが行うことができます。

法定代理人が払出しを行う場合、口座開設者本人が未成年者である場合には、原則として口座開設者本人の同意が必要となりますが、年少であることなどを理由に口座開設者本人の同意が確認できない場合、証券会社などは、払出しを行う法定代理人に対して、「払い出される資金等が口座開設者本人のために使われるものであること」を確認することとなっており、払い出される資金等については、口座開設者の本人名義口座への振込若しくは振替又は口座開設者本人若しくは法定代理人への現金の払出しにより行われることとされています。

配当金・分配金

-

Q29ジュニアNISA口座で購入した上場株式の配当金や、ETF、REITの分配金を非課税とするためには、何か手続が必要ですか。

-

A29

ジュニアNISA口座で買付けた上場株式の配当金や、ETF、REITの分配金を非課税とするためには、証券会社で配当金や分配金を受領する「株式数比例配分方式」を選択していただく必要があり、所定の手続が必要となります(成人NISAと同じです。)。

この手続は、例えば、上場株式が3月決算銘柄である場合には、配当基準日(3月31日)までに証券会社を通じて証券保管振替機構に取り次ぐ必要がありますので、余裕をもって証券会社にお申し込みください。詳しくは、お取引先の証券会社にお問い合わせください。

また、「株式数比例配分方式」をご利用いただく場合にはご注意いただきたいことがございますので、次のQ30、31をご参照ください。

なお、ジュニアNISA口座で買付けた株式投資信託の分配金については、上記のような手続は必要ありません(Q32参照)。

-

Q30「株式数比例配分方式」とは何ですか?

-

A30

「株式数比例配分方式」とは、上場株式の配当金や、ETF、REITの分配金(以下「上場株式の配当金等」といいます。)を証券会社の取引口座で受け取る方式です。「株式数比例配分方式」を選択すると、ジュニアNISA口座以外の特定口座や一般口座で購入・保有される全ての上場株式の配当金等についても、自動的にこの「株式数比例配分方式」で受け取ることになりますので、ご利用に当たっては、次のことにご注意ください(成人NISAと同じです。)。

- ①証券会社の特定口座でA株式を所有され「配当金領収証方式」(注)を選択されている場合で、ジュニアNISA口座で新たにB株式を購入され「株式数比例配分方式」を選択されたときには、A株式についても「株式数比例配分方式」になります。

- ②複数の証券会社で株式を保有されている場合に、いったん「株式数比例配分方式」を選択されると、他の証券会社で保有されている全ての株式についても、自動的に「株式数比例配分方式」が適用され、それぞれの証券会社の取引口座に配当金が振り込まれることとなります(証券会社ごとに異なる受取方式は選択できません)。

また、2009年1月の株券電子化に当たって、信託銀行などに開設された「特別口座」に上場株式がある場合などは、「株式数比例配分方式」はご利用いただけません。「特別口座」がある場合や「特別口座」の所在が分からない場合の具体的な手続については、お取引先の証券会社にご相談ください。

なお、ジュニアNISA口座で買付けた株式投資信託の分配金については、上記のような手続は必要ありません。(注)発行会社から株主に「配当金領収証」が送付され、ゆうちょ銀行及び郵便局等に同領収証を持ち込み配当金を受け取る方法。

-

Q31ジュニアNISA口座で購入した上場株式の配当金について、証券会社の「株式数比例配分方式」を選択しないで、郵便局や銀行で受け取ることはできますか?

-

A31

ジュニアNISA口座で購入した上場株式の配当金や、ETF、REITの分配金(以下「上場株式の配当金等」といいます。)は、郵便局や銀行で受け取ることもできます(成人NISAと同じです。)。

上場株式の配当金等の受取りは、次の3つの方法から選択することができます。- ①ゆうちょ銀行及び郵便局等で受け取る(配当金領収証方式)。

- ②指定の銀行口座で受け取る(登録配当金受領口座方式、個別銘柄指定方式)(注)。

- ③証券会社の取引口座で受け取る(株式数比例配分方式)。

ただし、ジュニアNISA口座で購入した上場株式の配当金等について、①のゆうちょ銀行・郵便局等、②の指定の銀行口座で受け取る場合には、非課税とはならず、20.315%の税率で源泉徴収されます。

なお、上記①又は②により配当金等を受領した場合は、確定申告の必要はありませんが、確定申告を行うことにより、総合課税を選択して配当控除の適用を受けることができ、又は申告分離課税を選択して特定口座や一般口座で保有する上場株式等の譲渡損失との損益通算や繰越控除をすることができます。

また、①から③のいずれの場合であっても、ジュニアNISA口座で買付けた上場株式や、ETF、REITの売買益は非課税保有期間内であれば非課税となります。- (参考)上場株式の配当金等の受取方法とジュニアNISA口座での課税

-

受取方式 受取方法 ジュニアNISA口座の配当金等 ジュニアNISA口座の売買益 配当金領収証方式 ゆうちょ銀行及び郵便局等 20.315%課税 非課税保有期間内は非課税 登録配当金受領口座方式 指定の銀行口座 20.315%課税 非課税保有期間内は非課税 個別銘柄指定方式 20.315%課税 非課税保有期間内は非課税 株式数比例配分方式 証券会社の取引口座 非課税保有期間内は非課税 非課税保有期間内は非課税

(注)「登録配当金受領口座方式」は、株主等が所有する全ての銘柄の配当金を1つの銀行口座で受け取る方法で、「個別銘柄指定方式」は、株主等が所有する銘柄ごとに銀行口座を指定して配当金を受け取る方法です。

-

Q32株式投資信託の分配金は非課税となりますか?

-

A32

分配金により異なります。株式投資信託の分配金には、普通分配金と元本払戻金(特別分配金)があります。普通分配金は、投資信託の元本の運用により生じた収益から支払われる利益であり、ジュニアNISA口座では非課税となります。一方、元本払戻金(特別分配金)は、「投資した元本の一部払い戻し」に当たるため、そもそも課税の対象ではなく(ジュニアNISAに関わらず元から非課税であり)、ジュニアNISA口座の非課税のメリットはありません(成人NISAと同じです。)。

- (参考)株式投資信託の分配金とジュニアNISA口座での課税

-

分配金 課税の有無 普通分配金 投資信託の元本の運用により生じた収益から支払われる利益 ジュニアNISA口座で非課税 元本払戻金

(特別分配金)投資した元本の一部払い戻し そもそも

課税の対象外

-

Q33ジュニアNISA口座で保有する上場株式の配当金や、ETF、REITの分配金について、「株式数比例配分方式」を選択しなかったことによって非課税とならなかった場合、特定口座や一般口座で保有する他の上場株式等に生じた売買損失と損益通算ができますか?

-

A33

ジュニアNISA口座で保有する上場株式の配当金や、ETF、REITの分配金(以下「上場株式の配当金等」といいます。)を、「株式数比例配分方式」ではなくゆうちょ銀行・郵便局等や指定の銀行口座で受け取る(「配当金領収証方式」等)場合、ジュニアNISA口座で購入した上場株式の配当金等は非課税とはならず、20.315%の税率で源泉徴収されます(Q29、30、31参照)。

この「配当金領収証方式」などにより配当金等を受領した場合は、確定申告の必要はありませんが、確定申告を行うことにより、総合課税を選択して配当控除の適用を受けることができ、又は申告分離課税を選択して特定口座や一般口座で保有する上場株式等の譲渡損失との損益通算や繰越控除をすることができます。

金融機関の変更

-

Q34証券会社と銀行にジュニアNISA口座の開設申込をしました。ジュニアNISA口座は、一人につき1つの金融機関でしか開設できないと聞きましたが、どうなりますか?

-

A34

- (1)証券会社や銀行などの金融機関では、お客様からのジュニアNISA口座開設の申込受付後、ジュニアNISA口座が二重に開設されないよう確認するため、税務署に対して「未成年者非課税適用確認書」の交付申請手続を行います(Q17参照)。

- (2)一人のお客様について複数の金融機関を通じた「未成年者非課税適用確認書」の交付申請があった場合には、税務署では、原則として、同交付申請手続の受付時順に処理されることから、金融機関から税務署への申請の提出の時が最も早い金融機関において「未成年者非課税適用確認書」が交付されることになります。

-

Q35証券会社や銀行、郵便局などの金融機関の変更はできますか?

-

A35

できません。ジュニアNISA口座は(同時に)一人につき1つの口座のみ開設できることとされているため、ある金融機関でジュニアNISA口座を開設した後に、他の金融機関でジュニアNISA口座を開設したい場合は、既存の口座を廃止した上で再開設の手続をする必要があります(払出し制限が解除される年(Q4参照)より前に口座を廃止する場合は、災害等やむを得ない事由により口座廃止する場合を除き、非課税で受領した全ての配当金・売買益に課税されることとなります)。

そのため、口座を開設される金融機関の選択にはご留意ください。

-

Q36ジュニアNISA口座が廃止された後、別の金融機関で再開設することはできますか?

-

A36

できます。

成人NISAと異なり、ジュニアNISAでは金融機関の変更はできませんが、ある金融機関に開設しているジュニアNISA口座を廃止することにより、他の金融機関でジュニアNISA口座を再開設することは可能です(払出し制限が解除される年(Q4参照)より前に口座を廃止する場合には、災害等やむを得ない事由により口座廃止する場合を除き、非課税で受領した全ての配当金・売買益に課税されることとなります。)。

このとき、廃止されるジュニアNISA口座において、その年に上場株式や株式投資信託等の買付けを行っていた場合には、その年に他の金融機関でジュニアNISA口座を再開設することはできませんが、その年に買付けを行っていなければ、2023年9月30日までに他の金融機関への手続を完了させることにより、ジュニアNISA口座を再開設することができます。

その他

-

Q37ジュニアNISA口座を開設しましたが、出国することになりました。出国する場合、ジュニアNISA口座はどうなりますか?

-

A37

- 【3月31日時点で18歳である年の前年12月31日までに出国する場合】

-

(1)ジュニアNISA口座を開設された方が、3月31日時点で18歳である年の前年12月31日までに出国により非居住者となる場合には、出国をする日の前日までにジュニアNISA口座を開設している金融機関に「出国移管依頼書」を提出し、ジュニアNISA口座で管理されている全ての上場株式等を課税ジュニアNISA口座に移管する必要があります(3月31日時点で18歳である年の前年の12月31日までは払出し制限がありますので、ジュニアNISA口座及び課税ジュニアNISA口座から払出すことはできません。払出しを行った場合には、ジュニアNISA口座の開設日以後、それまで非課税で受領した全ての配当金や売買益等が課税されますので、注意が必要です。)。

-

(2)帰国をした後は、その帰国の時期によって取扱いが異なりますので、ご注意ください。

- ①3月31日時点で18歳である年の前年12月31日までに帰国した場合

-

- 帰国をした後にジュニアNISA口座で取引を行う場合には、金融機関に対して「未成年者口座を開設している者の帰国に係る届出書」を提出する必要があります。

- 出国の際にジュニアNISA口座から課税ジュニアNISA口座に移管した上場株式等は、帰国しても、ジュニアNISA口座に移管することはできません。

- 帰国をした後、3月31日時点で18歳である年の前年12月31日までは、課税ジュニアNISA口座に預けている金銭や課税ジュニアNISA口座で保有する上場株式等を払出すことはできません。

- ②3月31日時点で18歳である年の1月1日から、1月1日において20歳である年の前年12月31日までの間に帰国した場合

-

- 帰国をした後にジュニアNISA口座で取引を行う場合には、金融機関に対して「帰国をした旨の届出書」を提出する必要があります。

- 出国の際にジュニアNISA口座から課税ジュニアNISA口座に移管した上場株式等は、帰国しても、ジュニアNISA口座に移管することはできません。

- 3月31日時点で18歳である年の1月1日に達した時点で、課税ジュニアNISA口座の払出し制限は解除されますので、課税ジュニアNISA口座に預けている金銭や、課税ジュニアNISA口座で保有する上場株式等を払出すことができます。

- ③1月1日において18歳である年の1月1日以後に帰国をした場合

-

- 出国の際にジュニアNISA口座から課税ジュニアNISA口座に移管した上場株式等は、帰国しても、ジュニアNISA口座に移管することはできません。

- 3月31日時点で18歳である年の1月1日に達した時点で、課税ジュニアNISA口座の払出し制限は解除されますので、課税ジュニアNISA口座に預けている金銭や、課税ジュニアNISA口座で保有する上場株式等を払出すことが可能です。

- この場合、帰国をした後にジュニアNISA口座で取引を行うことはできませんが、成人NISAを開設して取引を行うことができます。

- また、1月1日において18歳である年の1月1日時点でジュニアNISA口座は廃止されてしまいます。

- 【3月31日時点で18歳である年の1月1日以後に出国する場合】

-

ジュニアNISA口座を開設された方が、3月31日時点で18歳である年の1月1日以後に出国により非居住者となる場合には、出国の日にジュニアNISA口座が廃止されることとなります。

この場合、出国をする日の前日までに、「未成年者出国届出書」をジュニアNISA口座を開設している金融機関に提出する必要がありますので、ご注意ください。

-

Q382024年をもって、ジュニアNISAが廃止されると聞きましたが、現在保有しているジュニアNISA口座はどうなりますか?

-

A38

2020年度税制改正に伴い、2024年1月1日以降は、ジュニアNISA口座を新規で開設することができなくなるとともに、新たな年間投資枠が付与されないこととなりましたが、2023年12月31日時点でジュニアNISA口座内の非課税管理勘定及び継続管理勘定で保有している商品については、引き続き、5年間の非課税保有期間が終了するまで又は1月1日において18歳である年の前年12月31日まで非課税の恩典を受けることが可能です。

また、2024年1月1日以降は、ジュニアNISA口座及び課税ジュニアNISA口座、継続管理勘定から、非課税で受領した全ての配当金や売買益等について、口座開設者が18歳に達していない年であっても、課税なしで払出すことができます。

ただし、払出しを行う場合は、これらの口座で保有している商品は全て払出す必要があり、払出し後、これらの口座は廃止されます。